正在加载图片...

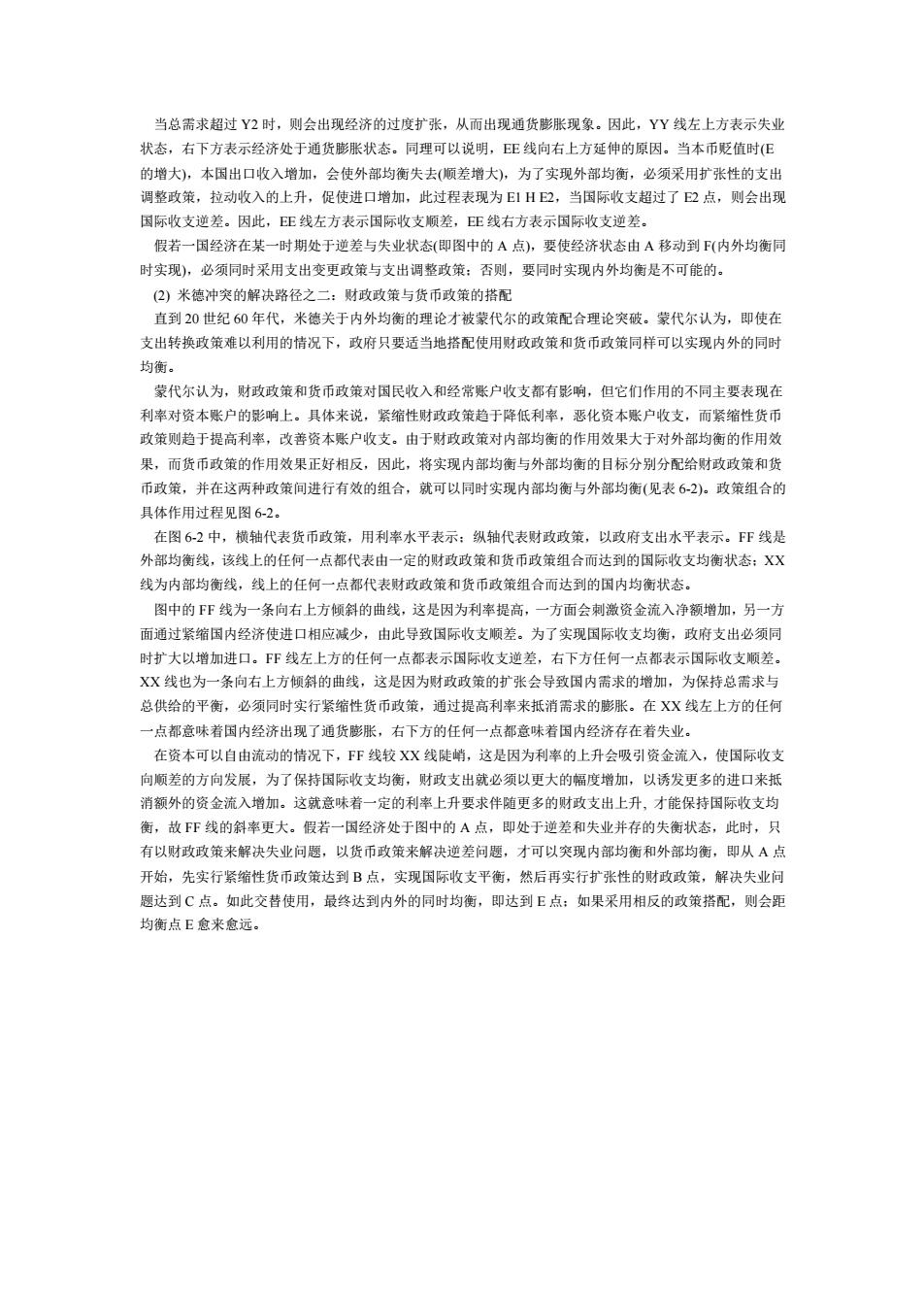

当总需求超过Y2时,则会出现经济的过度扩张,从而出现通货膨胀现象。因此,YY线左上方表示失业状态,右下方表示经济处于通货膨胀状态。同理可以说明,EE线向右上方延伸的原因。当本币贬值时(E的增大),本国出口收入增加,会使外部均衡失去(顺差增大),为了实现外部均衡,必须采用扩张性的支出调整政策,拉动收入的上升,促使进口增加,此过程表现为EIHE2,当国际收支超过了E2点,则会出现国际收支逆差。因此,EE线左方表示国际收支顺差,EE线右方表示国际收支逆差。假若一国经济在某一时期处于逆差与失业状态(即图中的A点),要使经济状态由A移动到F(内外均衡同时实现),必须同时采用支出变更政策与支出调整政策:否则,要同时实现内外均衡是不可能的。(2)米德冲突的解决路径之二:财政政策与货币政策的搭配直到20世纪60年代,米德关于内外均衡的理论才被蒙代尔的政策配合理论突破。蒙代尔认为,即使在支出转换政策难以利用的情况下,政府只要适当地搭配使用财政政策和货币政策同样可以实现内外的同时均衡。蒙代尔认为,财政政策和货市政策对国民收入和经常账户收支都有影响,但它们作用的不同主要表现在利率对资本账户的影响上。具体来说,紧缩性财政政策趋于降低利率,恶化资本账户收支,而紧缩性货市政策则趋于提高利率,改善资本账户收支。由于财政政策对内部均衡的作用效果大于对外部均衡的作用效果,而货币政策的作用效果正好相反,因此,将实现内部均衡与外部均衡的目标分别分配给财政政策和货币政策,并在这两种政策间进行有效的组合,就可以同时实现内部均衡与外部均衡(见表6-2)。政策组合的具体作用过程见图6-2。在图6-2中,横轴代表货币政策,用利率水平表示:纵轴代表财政政策,以政府支出水平表示。FF线是外部均衡线,该线上的任何一点都代表由一定的财政政策和货市政策组合而达到的国际收支均衡状态;XX线为内部均衡线,线上的任何一点都代表财政政策和货币政策组合而达到的国内均衡状态。图中的FF线为一条向右上方倾斜的曲线,这是因为利率提高,一方面会刺激资金流入净额增加,另一方面通过紧缩国内经济使进口相应减少,由此导致国际收支顺差。为了实现国际收支均衡,政府支出必须同时扩大以增加进口。FF线左上方的任何一点都表示国际收支逆差,右下方任何一点都表示国际收支顺差。XX线也为一条向右上方倾斜的曲线,这是因为财政政策的扩张会导致国内需求的增加,为保持总需求与总供给的平衡,必须同时实行紧缩性货币政策,通过提高利率来抵消需求的膨胀。在XX线左上方的任何一点都意味着国内经济出现了通货膨胀,右下方的任何一点都意味着国内经济存在着失业。在资本可以自由流动的情况下,FF线较XX线陡峭,这是因为利率的上升会吸引资金流入,使国际收支向顺差的方向发展,为了保持国际收支均衡,财政支出就必须以更大的幅度增加,以诱发更多的进口来抵消额外的资金流入增加。这就意味着一定的利率上升要求伴随更多的财政支出上升,才能保持国际收支均衡,故FF线的斜率更大。假若一国经济处于图中的A点,即处于逆差和失业并存的失衡状态,此时,只有以财政政策来解决失业问题,以货币政策来解决逆差问题,才可以突现内部均衡和外部均衡,即从A点开始,先实行紧缩性货币政策达到B点,实现国际收支平衡,然后再实行扩张性的财政政策,解决失业问题达到C点。如此交替使用,最终达到内外的同时均衡,即达到E点;如果采用相反的政策搭配,则会距均衡点E愈来愈远。当总需求超过 Y2 时,则会出现经济的过度扩张,从而出现通货膨胀现象。因此,YY 线左上方表示失业 状态,右下方表示经济处于通货膨胀状态。同理可以说明,EE 线向右上方延伸的原因。当本币贬值时(E 的增大),本国出口收入增加,会使外部均衡失去(顺差增大),为了实现外部均衡,必须采用扩张性的支出 调整政策,拉动收入的上升,促使进口增加,此过程表现为 E1 H E2,当国际收支超过了 E2 点,则会出现 国际收支逆差。因此,EE 线左方表示国际收支顺差,EE 线右方表示国际收支逆差。 假若一国经济在某一时期处于逆差与失业状态(即图中的 A 点),要使经济状态由 A 移动到 F(内外均衡同 时实现),必须同时采用支出变更政策与支出调整政策;否则,要同时实现内外均衡是不可能的。 (2) 米德冲突的解决路径之二:财政政策与货币政策的搭配 直到 20 世纪 60 年代,米德关于内外均衡的理论才被蒙代尔的政策配合理论突破。蒙代尔认为,即使在 支出转换政策难以利用的情况下,政府只要适当地搭配使用财政政策和货币政策同样可以实现内外的同时 均衡。 蒙代尔认为,财政政策和货币政策对国民收入和经常账户收支都有影响,但它们作用的不同主要表现在 利率对资本账户的影响上。具体来说,紧缩性财政政策趋于降低利率,恶化资本账户收支,而紧缩性货币 政策则趋于提高利率,改善资本账户收支。由于财政政策对内部均衡的作用效果大于对外部均衡的作用效 果,而货币政策的作用效果正好相反,因此,将实现内部均衡与外部均衡的目标分别分配给财政政策和货 币政策,并在这两种政策间进行有效的组合,就可以同时实现内部均衡与外部均衡(见表 6-2)。政策组合的 具体作用过程见图 6-2。 在图 6-2 中,横轴代表货币政策,用利率水平表示;纵轴代表财政政策,以政府支出水平表示。FF 线是 外部均衡线,该线上的任何一点都代表由一定的财政政策和货币政策组合而达到的国际收支均衡状态;XX 线为内部均衡线,线上的任何一点都代表财政政策和货币政策组合而达到的国内均衡状态。 图中的 FF 线为一条向右上方倾斜的曲线,这是因为利率提高,一方面会刺激资金流入净额增加,另一方 面通过紧缩国内经济使进口相应减少,由此导致国际收支顺差。为了实现国际收支均衡,政府支出必须同 时扩大以增加进口。FF 线左上方的任何一点都表示国际收支逆差,右下方任何一点都表示国际收支顺差。 XX 线也为一条向右上方倾斜的曲线,这是因为财政政策的扩张会导致国内需求的增加,为保持总需求与 总供给的平衡,必须同时实行紧缩性货币政策,通过提高利率来抵消需求的膨胀。在 XX 线左上方的任何 一点都意味着国内经济出现了通货膨胀,右下方的任何一点都意味着国内经济存在着失业。 在资本可以自由流动的情况下,FF 线较 XX 线陡峭,这是因为利率的上升会吸引资金流入,使国际收支 向顺差的方向发展,为了保持国际收支均衡,财政支出就必须以更大的幅度增加,以诱发更多的进口来抵 消额外的资金流入增加。这就意味着一定的利率上升要求伴随更多的财政支出上升, 才能保持国际收支均 衡,故 FF 线的斜率更大。假若一国经济处于图中的 A 点,即处于逆差和失业并存的失衡状态,此时,只 有以财政政策来解决失业问题,以货币政策来解决逆差问题,才可以突现内部均衡和外部均衡,即从 A 点 开始,先实行紧缩性货币政策达到 B 点,实现国际收支平衡,然后再实行扩张性的财政政策,解决失业问 题达到 C 点。如此交替使用,最终达到内外的同时均衡,即达到 E 点;如果采用相反的政策搭配,则会距 均衡点 E 愈来愈远