正在加载图片...

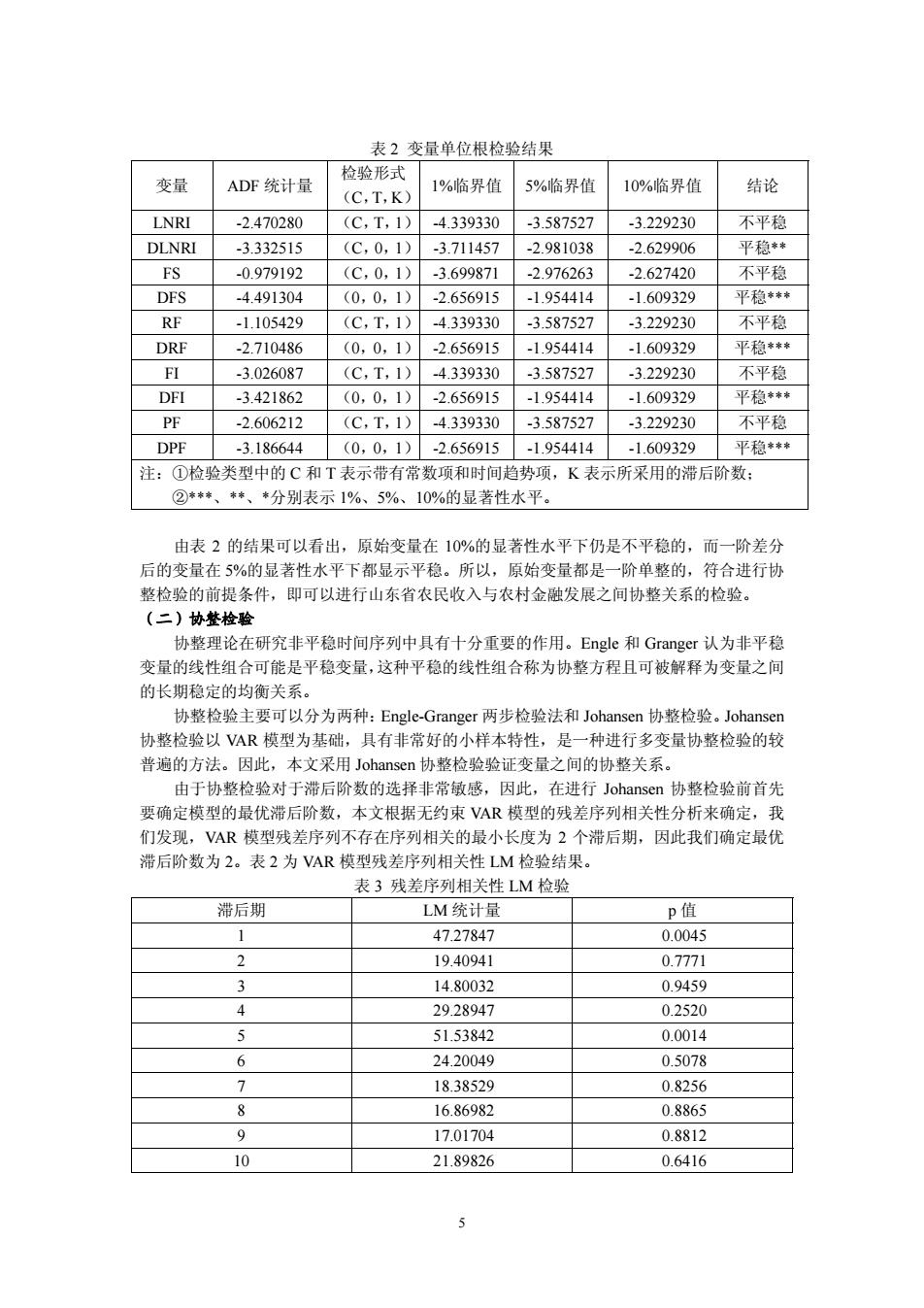

表2变量单位根检验结果 检验形式 变量 ADF统计量 1%临界值 5%临界值 10%临界值 结论 (C,T,K) LNRI -2.470280 (C,T,1) -4.339330 -3.587527 -3.229230 不平稳 DLNRI -3.332515 (C,0,1) -3.711457 -2.981038 -2.629906 平稳* FS -0.979192 (C,0,1) -3.699871 -2.976263 -2.627420 不平稳 DFS -4.491304 (0,0,1) -2.656915 -1.954414 -1.609329 平稳* RF -1.105429 (C,T,1) -4.339330 -3.587527 -3.229230 不平稳 DRF -2.710486 (0,0,1) -2.656915 -1.954414 -1.609329 平稳** FI -3.026087 (C,T,1) -4.339330 -3.587527 -3.229230 不平稳 DFI -3.421862 (0,0,1) -2.656915 -1.954414 -1.609329 平稳** PF -2.606212 (C,T,1) 4.339330 -3.587527 -3.229230 不平稳 DPF -3.186644 (0,0,1) -2.656915 -1.954414 -1.609329 平稳** 注:①检验类型中的C和T表示带有常数项和时间趋势项,K表示所采用的滞后阶数: ②*、*、*分别表示1%、5%、10%的显著性水平。 由表2的结果可以看出,原始变量在10%的显著性水平下仍是不平稳的,而一阶差分 后的变量在5%的显著性水平下都显示平稳。所以,原始变量都是一阶单整的,符合进行协 整检验的前提条件,即可以进行山东省农民收入与农村金融发展之间协整关系的检验。 (二)协整检验 协整理论在研究非平稳时间序列中具有十分重要的作用。Engle和Granger认为非平稳 变量的线性组合可能是平稳变量,这种平稳的线性组合称为协整方程且可被解释为变量之间 的长期稳定的均衡关系。 协整检验主要可以分为两种:Engle-Granger两步检验法和Johansen协整检验。Johansen 协整检验以VAR模型为基础,具有非常好的小样本特性,是一种进行多变量协整检验的较 普遍的方法。因此,本文采用Johansen协整检验验证变量之间的协整关系。 由于协整检验对于滞后阶数的选择非常敏感,因此,在进行Johansen协整检验前首先 要确定模型的最优滞后阶数,本文根据无约束VAR模型的残差序列相关性分析来确定,我 们发现,VR模型残差序列不存在序列相关的最小长度为2个滞后期,因此我们确定最优 滞后阶数为2。表2为VAR模型残差序列相关性LM检验结果。 表3残差序列相关性LM检验 滞后期 LM统计量 p值 1 47.27847 0.0045 19.40941 0.7771 3 14.80032 0.9459 4 29.28947 0.2520 5 51.53842 0.0014 6 24.20049 0.5078 > 18.38529 0.8256 e 16.86982 0.8865 9 17.01704 0.8812 10 21.89826 0.64165 表 2 变量单位根检验结果 变量 ADF 统计量 检验形式 (C,T,K) 1%临界值 5%临界值 10%临界值 结论 LNRI -2.470280 (C,T,1) -4.339330 -3.587527 -3.229230 不平稳 DLNRI -3.332515 (C,0,1) -3.711457 -2.981038 -2.629906 平稳** FS -0.979192 (C,0,1) -3.699871 -2.976263 -2.627420 不平稳 DFS -4.491304 (0,0,1) -2.656915 -1.954414 -1.609329 平稳*** RF -1.105429 (C,T,1) -4.339330 -3.587527 -3.229230 不平稳 DRF -2.710486 (0,0,1) -2.656915 -1.954414 -1.609329 平稳*** FI -3.026087 (C,T,1) -4.339330 -3.587527 -3.229230 不平稳 DFI -3.421862 (0,0,1) -2.656915 -1.954414 -1.609329 平稳*** PF -2.606212 (C,T,1) -4.339330 -3.587527 -3.229230 不平稳 DPF -3.186644 (0,0,1) -2.656915 -1.954414 -1.609329 平稳*** 注:①检验类型中的 C 和 T 表示带有常数项和时间趋势项,K 表示所采用的滞后阶数; ②***、**、*分别表示 1%、5%、10%的显著性水平。 由表 2 的结果可以看出,原始变量在 10%的显著性水平下仍是不平稳的,而一阶差分 后的变量在 5%的显著性水平下都显示平稳。所以,原始变量都是一阶单整的,符合进行协 整检验的前提条件,即可以进行山东省农民收入与农村金融发展之间协整关系的检验。 (二)协整检验 协整理论在研究非平稳时间序列中具有十分重要的作用。Engle 和 Granger 认为非平稳 变量的线性组合可能是平稳变量,这种平稳的线性组合称为协整方程且可被解释为变量之间 的长期稳定的均衡关系。 协整检验主要可以分为两种:Engle-Granger 两步检验法和 Johansen 协整检验。Johansen 协整检验以 VAR 模型为基础,具有非常好的小样本特性,是一种进行多变量协整检验的较 普遍的方法。因此,本文采用 Johansen 协整检验验证变量之间的协整关系。 由于协整检验对于滞后阶数的选择非常敏感,因此,在进行 Johansen 协整检验前首先 要确定模型的最优滞后阶数,本文根据无约束 VAR 模型的残差序列相关性分析来确定,我 们发现,VAR 模型残差序列不存在序列相关的最小长度为 2 个滞后期,因此我们确定最优 滞后阶数为 2。表 2 为 VAR 模型残差序列相关性 LM 检验结果。 表 3 残差序列相关性 LM 检验 滞后期 LM 统计量 p 值 1 47.27847 0.0045 2 19.40941 0.7771 3 14.80032 0.9459 4 29.28947 0.2520 5 51.53842 0.0014 6 24.20049 0.5078 7 18.38529 0.8256 8 16.86982 0.8865 9 17.01704 0.8812 10 21.89826 0.6416