正在加载图片...

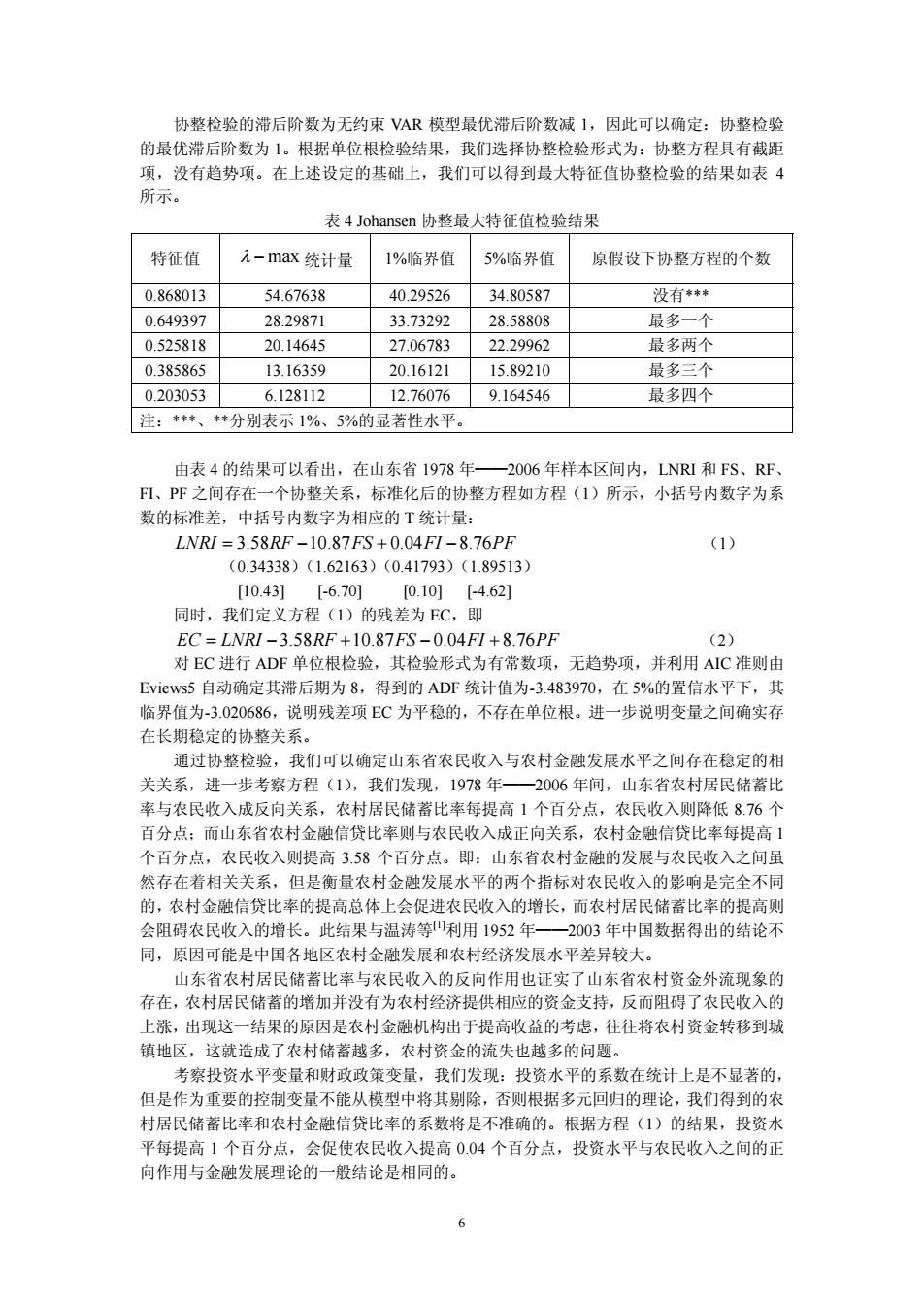

协整检验的滞后阶数为无约束VAR模型最优滞后阶数减1,因此可以确定:协整检验 的最优滞后阶数为1。根据单位根检验结果,我们选择协整检验形式为:协整方程具有截距 项,没有趋势项。在上述设定的基础上,我们可以得到最大特征值协整检验的结果如表4 所示。 表4 Johansen协整最大特征值检验结果 特征值 2-max统计量 1%临界值 5%临界值 原假设下协整方程的个数 0.868013 54.67638 40.29526 34.80587 没有* 0.649397 28.29871 33.73292 28.58808 最多一个 0.525818 20.14645 27.06783 22.29962 最多两个 0.385865 13.16359 20.16121 15.89210 最多三个 0.203053 6.128112 12.76076 9.164546 最多四个 注:*、*分别表示1%、5%的显著性水平。 由表4的结果可以看出,在山东省1978年一2006年样本区间内,LNRI和FS、RF、 FI、P℉之间存在一个协整关系,标准化后的协整方程如方程(1)所示,小括号内数字为系 数的标准差,中括号内数字为相应的T统计量: LNRI=3.58RF-10.87FS+0.04FI-8.76PF (1) (0.34338)(1.62163)(0.41793)(1.89513) [10.43][-6.70][0.10]【-4.62] 同时,我们定义方程(1)的残差为EC,即 EC=LNRI-3.58RF+10.87FS-0.04FI+8.76PF (2) 对EC进行ADF单位根检验,其检验形式为有常数项,无趋势项,并利用AIC准则由 Eviews5:自动确定其滞后期为8,得到的ADF统计值为-3.483970,在5%的置信水平下,其 临界值为-3.020686,说明残差项EC为平稳的,不存在单位根。进一步说明变量之间确实存 在长期稳定的协整关系。 通过协整检验,我们可以确定山东省农民收入与农村金融发展水平之间存在稳定的相 关关系,进一步考察方程(1),我们发现,1978年一2006年间,山东省农村居民储蓄比 率与农民收入成反向关系,农村居民储蓄比率每提高1个百分点,农民收入则降低8.76个 百分点:而山东省农村金融信贷比率则与农民收入成正向关系,农村金融信贷比率每提高1 个百分点,农民收入则提高3.58个百分点。即:山东省农村金融的发展与农民收入之间虽 然存在着相关关系,但是衡量农村金融发展水平的两个指标对农民收入的影响是完全不同 的,农村金融信贷比率的提高总体上会促进农民收入的增长,而农村居民储蓄比率的提高则 会阻碍农民收入的增长。此结果与温涛等四利用1952年一一2003年中国数据得出的结论不 同,原因可能是中国各地区农村金融发展和农村经济发展水平差异较大。 山东省农村居民储蓄比率与农民收入的反向作用也证实了山东省农村资金外流现象的 存在,农村居民储蓄的增加并没有为农村经济提供相应的资金支持,反而阻碍了农民收入的 上涨,出现这一结果的原因是农村金融机构出于提高收益的考虑,往往将农村资金转移到城 镇地区,这就造成了农村储蓄越多,农村资金的流失也越多的问题。 考察投资水平变量和财政政策变量,我们发现:投资水平的系数在统计上是不显著的, 但是作为重要的控制变量不能从模型中将其剔除,否则根据多元回归的理论,我们得到的农 村居民储蓄比率和农村金融信贷比率的系数将是不准确的。根据方程(1)的结果,投资水 平每提高1个百分点,会促使农民收入提高0.04个百分点,投资水平与农民收入之间的正 向作用与金融发展理论的一般结论是相同的。 66 协整检验的滞后阶数为无约束 VAR 模型最优滞后阶数减 1,因此可以确定:协整检验 的最优滞后阶数为 1。根据单位根检验结果,我们选择协整检验形式为:协整方程具有截距 项,没有趋势项。在上述设定的基础上,我们可以得到最大特征值协整检验的结果如表 4 所示。 表 4 Johansen 协整最大特征值检验结果 特征值 λ − max 统计量 1%临界值 5%临界值 原假设下协整方程的个数 0.868013 54.67638 40.29526 34.80587 没有*** 0.649397 28.29871 33.73292 28.58808 最多一个 0.525818 20.14645 27.06783 22.29962 最多两个 0.385865 13.16359 20.16121 15.89210 最多三个 0.203053 6.128112 12.76076 9.164546 最多四个 注:***、**分别表示 1%、5%的显著性水平。 由表 4 的结果可以看出,在山东省 1978 年——2006 年样本区间内,LNRI 和 FS、RF、 FI、PF 之间存在一个协整关系,标准化后的协整方程如方程(1)所示,小括号内数字为系 数的标准差,中括号内数字为相应的 T 统计量: LNRI RF FS FI PF = − +− 3.58 10.87 0.04 8.76 (1) (0.34338)(1.62163)(0.41793)(1.89513) [10.43] [-6.70] [0.10] [-4.62] 同时,我们定义方程(1)的残差为 EC,即 EC LNRI RF FS FI PF =− + − + 3.58 10.87 0.04 8.76 (2) 对 EC 进行 ADF 单位根检验,其检验形式为有常数项,无趋势项,并利用 AIC 准则由 Eviews5 自动确定其滞后期为 8,得到的 ADF 统计值为-3.483970,在 5%的置信水平下,其 临界值为-3.020686,说明残差项 EC 为平稳的,不存在单位根。进一步说明变量之间确实存 在长期稳定的协整关系。 通过协整检验,我们可以确定山东省农民收入与农村金融发展水平之间存在稳定的相 关关系,进一步考察方程(1),我们发现,1978 年——2006 年间,山东省农村居民储蓄比 率与农民收入成反向关系,农村居民储蓄比率每提高 1 个百分点,农民收入则降低 8.76 个 百分点;而山东省农村金融信贷比率则与农民收入成正向关系,农村金融信贷比率每提高 1 个百分点,农民收入则提高 3.58 个百分点。即:山东省农村金融的发展与农民收入之间虽 然存在着相关关系,但是衡量农村金融发展水平的两个指标对农民收入的影响是完全不同 的,农村金融信贷比率的提高总体上会促进农民收入的增长,而农村居民储蓄比率的提高则 会阻碍农民收入的增长。此结果与温涛等[1]利用 1952 年——2003 年中国数据得出的结论不 同,原因可能是中国各地区农村金融发展和农村经济发展水平差异较大。 山东省农村居民储蓄比率与农民收入的反向作用也证实了山东省农村资金外流现象的 存在,农村居民储蓄的增加并没有为农村经济提供相应的资金支持,反而阻碍了农民收入的 上涨,出现这一结果的原因是农村金融机构出于提高收益的考虑,往往将农村资金转移到城 镇地区,这就造成了农村储蓄越多,农村资金的流失也越多的问题。 考察投资水平变量和财政政策变量,我们发现:投资水平的系数在统计上是不显著的, 但是作为重要的控制变量不能从模型中将其剔除,否则根据多元回归的理论,我们得到的农 村居民储蓄比率和农村金融信贷比率的系数将是不准确的。根据方程(1)的结果,投资水 平每提高 1 个百分点,会促使农民收入提高 0.04 个百分点,投资水平与农民收入之间的正 向作用与金融发展理论的一般结论是相同的