正在加载图片...

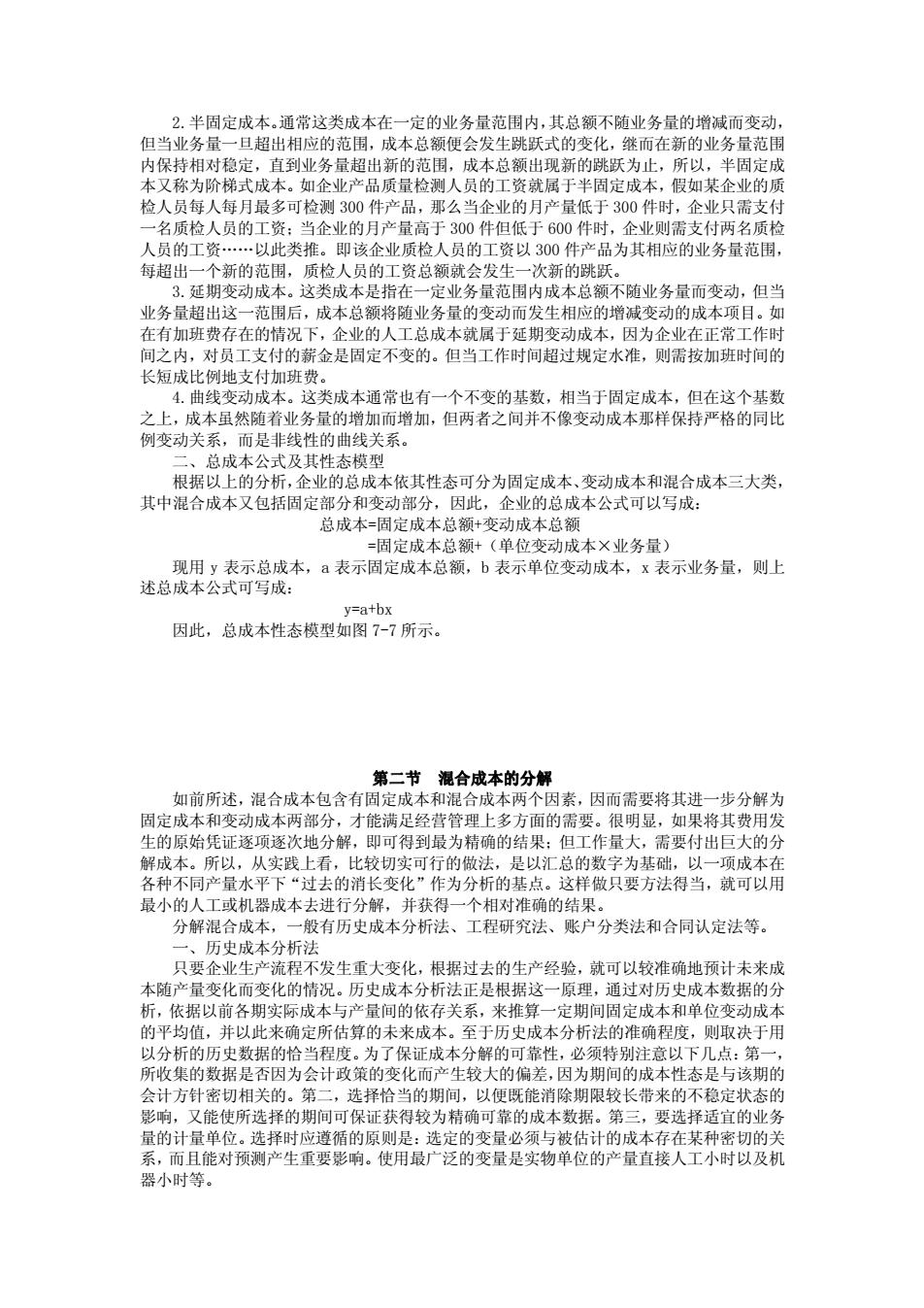

2.半固定成本。通常这类成本在一定的业务量范用内,其总额不随业务量的增减而变动 但当业务量一旦超出相应的范围,成本总额便会发生跳跃式的变化,继而在新的业务量范 央保持相对稳定, 直到业务量超新的范围, :半固定成 检人员每人每月多 质检人员的 次 可 的月产量 人员的工资。 以此类推。 超出 个新的范围,质检人员的工资总额就会发生一次新的跳跃 3.延期变动成本。这类成本是指在一定业务量范围内成本总额不随业务量而变动,但当 业务量超出这一范围后,成本总额将随业务量的变动而发生相应的增减变动的成本项目。如 在有加班费存在的情况下,企业的人工总成本就属于延期变动成本,因为企业在正常工作时 间之内,对员工支付的薪金是固定不变的。但当工作时间超过规定水准,则需按加班时间的 长短成比例地支付加班费 4. 成本通常也有一个不变的基数, 而是北 有阿者的不根麦动家保特在格的精 性的由 米系 及 根据以上的 析,企业的总成本依其性态可分为固定成本、变动成本和混合成本三大类, 其中混合成本又包括固定部分和变动部分,因此,企业的总成本公式可以写成: 总成本=固定成木总额+变动成本总额 =固定成本总额+(单位变动成本×业务量) 现用y表示总成本,8表示固定成本总额,b表示单位变动成本,x表示业务量,则上 述总成本公式可写成: 因此,总成本性态模型如图7-7所示 第二节混合成本的分解 如前所述,混合成本包含有固定成本和混合成本两个因素,因而需要将其进一步分解为 固定成本和变动成本两部分,才能满足经营管理上多方面的需要。很明显,如果将其费用发 的原始凭证逐项逐次地分解,即可得到最为精确的结果:但工作量大,需要付出巨大的分 实的 可行的 最小的人工 分解混 机器成本去进 史本程、个的使分类法和合同认法等。 历史成本分析法 只要企业生产流程不发生重大变化,根据过去的生产经验,就可以较准确地预计未来成 本随产量变化而变化的情况。历史成本分析法正是根据这一原理,通过对历史成本数据的分 析,依据以前各期实际成本与产量间的依存关系,来推算一定期间固定成本和单位变动成本 的平均值,并以此来确定所估算的未来成本。至于历史成本分析法的准确程度,则取决于用 以分析的历史数据的恰当程度。为了保证成本分解的可靠性,必须特别注意以下几点:第 的数据是否因为会计政策的变化而 为 的。 除期限长带来 。使用定 器小时等。 'Ka BTjfP ua

Ú0<# O(

Ú0bc Í

Ú0u PåH ¡g¢£¤b~s ¥

Ú0 <

H

a¬z

Ú0På¥ å,¥¢£¦a !í^§¤ B

F40¨!ö©na 6â

4 ¨88=B}¨ w?? DF©

=0-n w?? Dô

·R uª4¨!&

=0Õn w?? DÍ-n J?? Dô

RYª4¨ !««ZP¬BA

4¨! w?? DF#H

Ú0 8Påui¥4¨! ögu<¥¢£B wK® bc BfP 7 ua

Ú0< O(

Ú0bcÍ

Ú0Påfu¯ F(

Ú0bcHbc &°B >:±(V ÄÅ

! ö©n® bc É

j!3ô TS<!R´ aObBÍ!3ôTPoa

²:±ôT rnu4ER:±(B yK³bc BfP Tj9>uiOb[ùHna Í fi[ù S] ()

Ú0::ÍYSTYO´bc µ

Gu 4bcWX ¦³WXB ¤°#¶Q Z]KÆ

U#Ka bc "6 CP #6 !bca=K"bc=KÉZ

¤· ¸a ¹bc ¸a ¹ï+,bc º

Ú0õ ,¢ » +½ ¼ +½a ½ +½+,bc ¾ +½

Ú0] ¤· »¸¼¹½¾ ÉZ ¶Q. /0/ ½B

z6 b¿>a "6 YiÉÉiF#^uÀKÁ a "bc Y=K¸ÃÄ12]}stiB

2ÅOF#(¢ ® ÆÇÈ&È<EKÁÉzBÊlJO&Í!30CiåËCK Á B¾Ì]vuq;_Îx ÏùÐ[\u& %ÎOG0

ÑÒÓrb~Ô3KÆ["BfµÎ·isxÉö¢ BÕ!« Ò^_KÁYÖÉuiH²lJOB KÁ6 u>×Ø KÆx!÷øxÙÚKPx"6GaxµB u×Ø KÆx ·i

ÛOhCb~ZÒÜöq²lEdÝá (0b~b~ÄÅB×Ø KÆx

Zfu®2T×Ø ùK ÆUz% ¾¿ R0TUVWXá¬eua Ta "+,bc

ÞYZálaßeÝá BÞn×Ø KÆx²l±n¢ KÆ×ØùBæ

Ç KÁàyM`LNC"u áâù Égdãb~qCäåÉ T RA gds\æÍHWBçè T¡.¸Óé qràáO

aê üý!¸çè T

ÇÖÉqÊlà ùBiçèëì

Ú 0d0+,Bçèôíî® çab0yMRïßd V âÎæÍW Xð¸hiüýB¢Bdñb0 ¾+,0¬!Õô° ÕôµB�����������������������