正在加载图片...

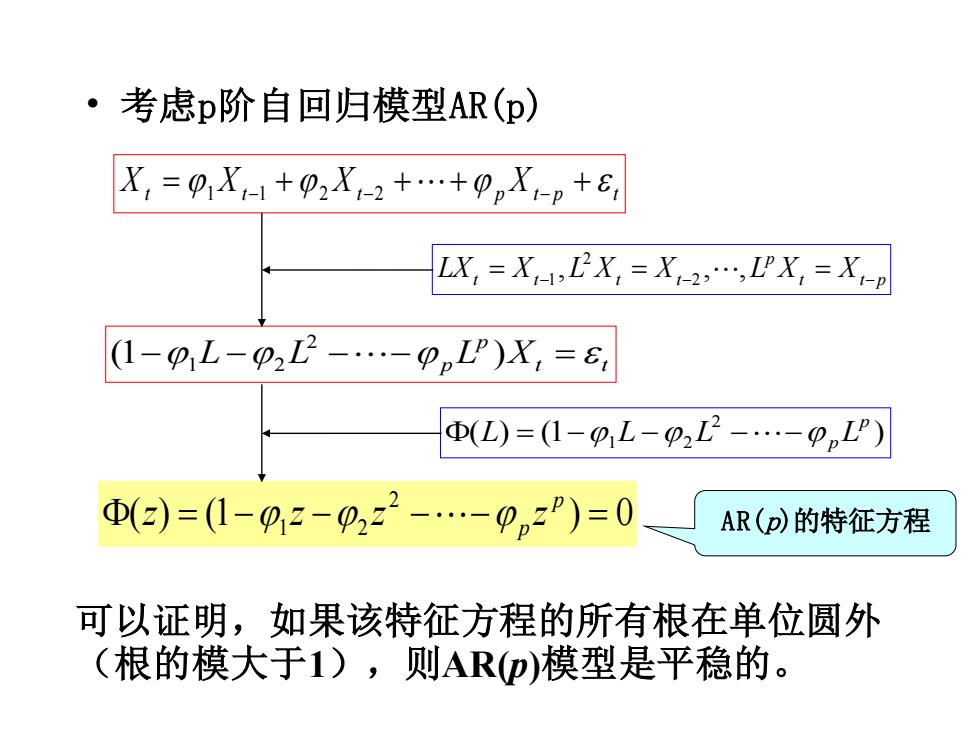

·考虑p阶自回归模型AR(p) X,=0X1+p2X1-2+.+9pX-p+6, LX =XLX =X2:,IPX=XP (1-pL-p2L2-ppL)X=6, D(L)=(1-p,L-p2L2-.-pL') 0(2)=(1-02-02z2-9nzP)=0 AR(D)的特征方程 可以证明,如果该特征方程的所有根在单位圆外 (根的模大于1),则ARp)模型是平稳的。• 考虑p阶自回归模型AR(p) Xt Xt Xt p Xt p t = + + + + 1 −1 2 −2 − t t p p LXt = Xt− L Xt = Xt− L X = X − , , , 2 2 1 t t p (1− L − L − − p L )X = 2 1 2 ( ) (1 ) 2 1 2 p L = − L − L −− p L ( ) (1 ) 0 2 = − 1 − 2 − − = p p z z z z AR(p)的特征方程 可以证明,如果该特征方程的所有根在单位圆外 (根的模大于1),则AR(p)模型是平稳的