正在加载图片...

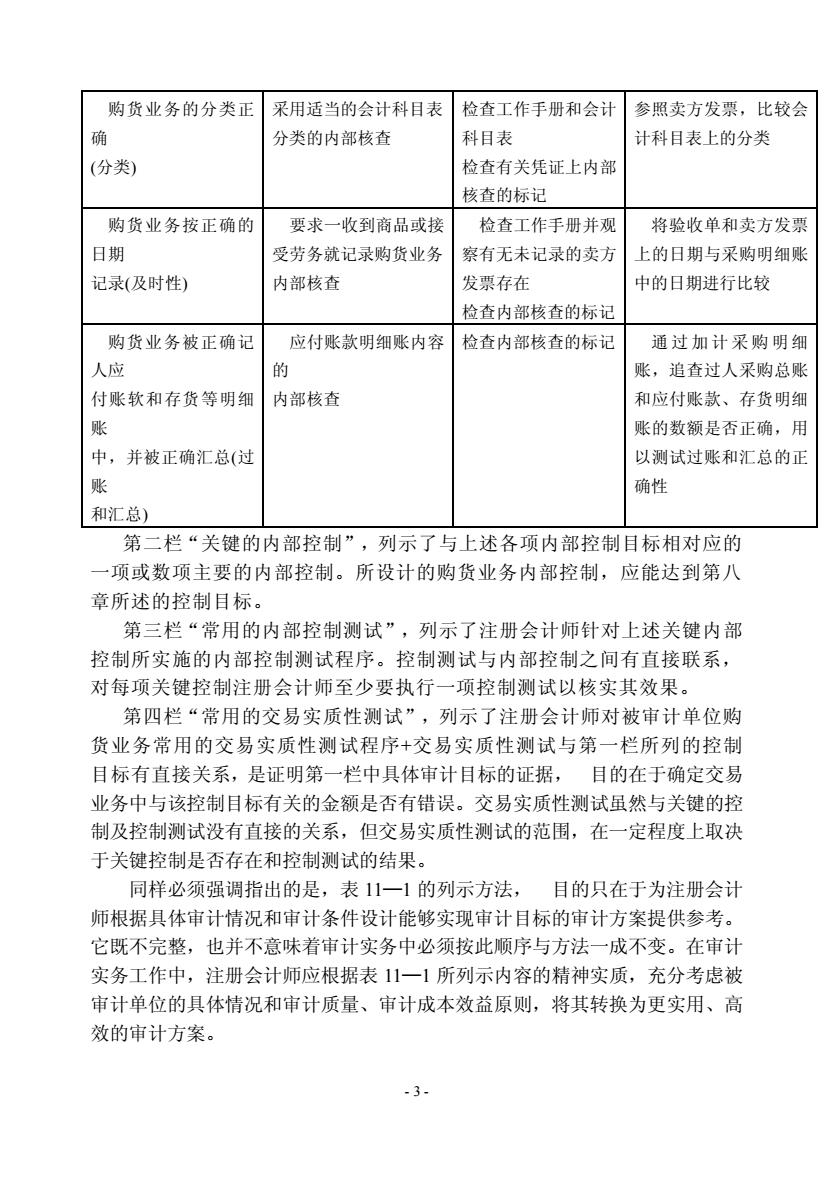

购货业务的分类正 采用适当的会计科目表 检查工作手册和会计 参照卖方发票,比较会 确 分类的内部核查 科目表 计科目表上的分类 (分类) 检查有关凭证上内部 核查的标记 购货业务按正确的 要求一收到商品或接 检查工作手册并观 将验收单和卖方发票 日期 受劳务就记录收货业务 察有无未记录的卖方 上的日期与采购明细账 记录(及时性) 内部核查 发票存在 中的日期进行比较 检查内部核查的标记 购货业务被正确记 应付账款明细账内容 检查内部核查的标记 通时加计采购明细 人应 的 账,追查过人采购总账 付账软和存货等明细 内部核查 和应付账款、存货明细 账 账的数额是否正确,用 中,并被正确汇总(过 以测试过账和汇总的正 确性 和汇总) 第二栏“关键的内部控制”,列示了与上述各项内部控制目标相对应的 项或数项主要的内部控制。所设计的购货业务内部控制,应能达到第八 章所述的控制目标。 第三栏“常用的内部控制测试”,列示了注册会计师针对上述关键内部 控制所实施的内部控制测试程序。控制测试与内部控制之间有直接联系, 对每项关键控制注册会计师至少要执行一项控制测试以核实其效果。 第四栏“常用的交易实质性测试”,列示了注册会计师对被审计单位购 货业务常用的交易实质性测试程序+交易实质性测试与第一栏所列的控制 目标有直接关系,是证明第一栏中具体审计目标的证据,目的在于确定交易 业务中与该控制目标有关的金额是否有错误。交易实质性测试虽然与关键的控 制及控制测试没有直接的关系,但交易实质性测试的范围,在一定程度上取决 于关键控制是否存在和控制测试的结果。 同样必须强调指出的是,表11一1的列示方法,目的只在于为注册会计 师根据具体审计情况和审计条件设计能够实现审计目标的审计方案提供参考。 它既不完整,也并不意味着审计实务中必须按此顺序与方法一成不变。在审计 实务工作中,注册会计师应根据表11一1所列示内容的精神实质,充分考虑被 审计单位的具体情况和审计质量、审计成本效益原则,将其转换为更实用、高 效的审计方案。 .3- - 3 - 购货业务的分类正 确 (分类) 采用适当的会计科目表 分类的内部核查 检查工作手册和会计 科目表 检查有关凭证上内部 核查的标记 参照卖方发票,比较会 计科目表上的分类 购货业务按正确的 日期 记录(及时性) 要求一收到商品或接 受劳务就记录购货业务 内部核查 检查工作手册并观 察有无未记录的卖方 发票存在 检查内部核查的标记 将验收单和卖方发票 上的日期与采购明细账 中的日期进行比较 购货业务被正确记 人应 付账软和存货等明细 账 中,并被正确汇总(过 账 和汇总) 应付账款明细账内容 的 内部核查 检查内部核查的标记 通 过 加 计 采 购 明 细 账,追查过人采购总账 和应付账款、存货明细 账的数额是否正确,用 以测试过账和汇总的正 确性 第二栏“关键的内部控制”,列示了与上述各项内部控制目标相对应的 一项或数项主要的内部控制。所设计的购货业务内部控制,应能达到第八 章所述的控制目标。 第三栏“常用的内部控制测试”,列示了注册会计师针对上述关键内部 控制所实施的内部控制测试程序。控制测试与内部控制之间有直接联系, 对每项关键控制注册会计师至少要执行一项控制测试以核实其效果。 第四栏“常用的交易实质性测试”,列示了注册会计师对被审计单位购 货业务常用的交易实质性测试程序+交易实质性测试与第一栏所列的控制 目标有直接关系,是证明第一栏中具体审计目标的证据, 目的在于确定交易 业务中与该控制目标有关的金额是否有错误。交易实质性测试虽然与关键的控 制及控制测试没有直接的关系,但交易实质性测试的范围,在一定程度上取决 于关键控制是否存在和控制测试的结果。 同样必须强调指出的是,表 11—1 的列示方法, 目的只在于为注册会计 师根据具体审计情况和审计条件设计能够实现审计目标的审计方案提供参考。 它既不完整,也并不意味着审计实务中必须按此顺序与方法一成不变。在审计 实务工作中,注册会计师应根据表 11—1 所列示内容的精神实质,充分考虑被 审计单位的具体情况和审计质量、审计成本效益原则,将其转换为更实用、高 效的审计方案