正在加载图片...

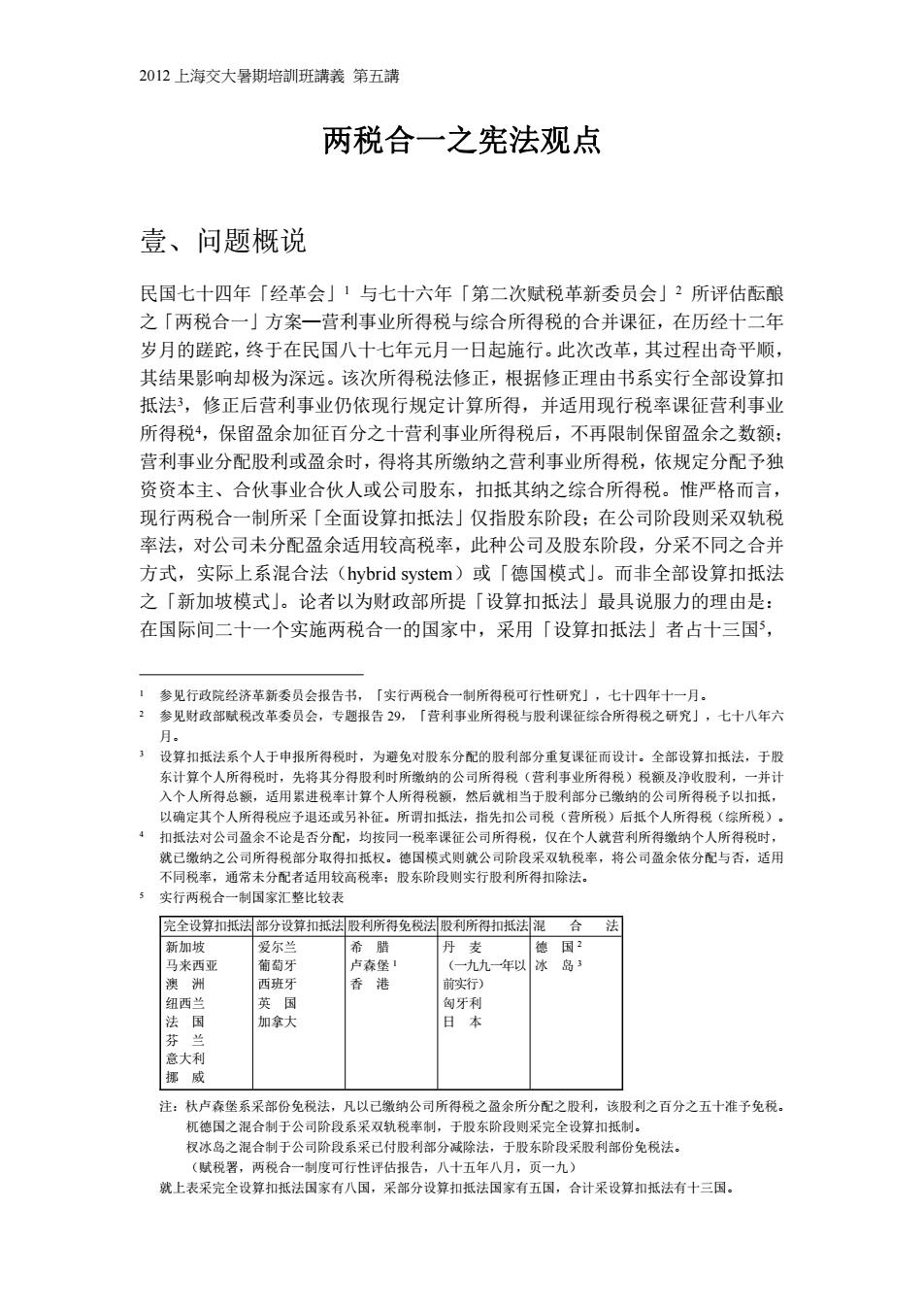

2012上海交大暑期培訓班講義第五講 两税合一之宪法观点 壹、问题概说 民国七十四年「经革会」1与七十六年「第二次赋税革新委员会」2所评估酝酿 之「两税合一」方案一营利事业所得税与综合所得税的合并课征,在历经十二年 岁月的蹉跎,终于在民国八十七年元月一日起施行。此次改革,其过程出奇平顺, 其结果影响却极为深远。该次所得税法修正,根据修正理由书系实行全部设算扣 抵法3,修正后营利事业仍依现行规定计算所得,并适用现行税率课征营利事业 所得税4,保留盈余加征百分之十营利事业所得税后,不再限制保留盈余之数额: 营利事业分配股利或盈余时,得将其所缴纳之营利事业所得税,依规定分配予独 资资本主、合伙事业合伙人或公司股东,扣抵其纳之综合所得税。惟严格而言, 现行两税合一制所采「全面设算扣抵法」仅指股东阶段:在公司阶段则采双轨税 率法,对公司未分配盈余适用较高税率,此种公司及股东阶段,分采不同之合并 方式,实际上系混合法(hybrid system)或「德国模式」。而非全部设算扣抵法 之「新加坡模式」。论者以为财政部所提「设算扣抵法」最具说服力的理由是: 在国际间二十一个实施两税合一的国家中,采用「设算扣抵法」者占十三国, 参见行政院经济革新委员会报告书,「实行两税合一制所得税可行性研究」,七十四年十一月。 2参见财政部赋税改革委员会,专题报告29,「营利事业所得税与股利课征综合所得税之研究」,七十八年六 月。 3设算扣抵法系个人于申报所得税时,为避免对股东分配的股利部分重复课征而设计。全部设算扣抵法,于股 东计算个人所得税时,先将其分得股利时所缴纳的公司所得税(营利事业所得税)税额及净收股利,一并计 入个人所得总额,适用累进税率计算个人所得税额,然后就相当于股利部分已缴纳的公司所得税予以扣抵, 以确定其个人所得税应子退还或另补征。所谓扣抵法,指先扣公司税(营所税)后抵个人所得税(综所税)。 ·扣抵法对公司盈余不论是否分配,均按同一税率课征公司所得税,仅在个人就营利所得缴纳个人所得税时, 就已缴纳之公司所得税部分取得扣抵权。德国模式则就公司阶段采双轨税率,将公司盈余依分配与否,适用 不同税率,通常未分配者适用较高税率:股东阶段则实行股利所得扣除法。 实行两税合一制国家汇整比较表 完全设算扣抵法部分设算扣抵法股利所得免税法股利所得扣抵法混合 法 新加坡 爱尔兰 希腊 丹 麦 德国2 马来西亚 葡萄牙 卢森堡1 (一九九一年以冰岛3 澳洲 西班牙 香港 前实行) 纽西兰 英国 匈牙利 法国 加拿大 日本 芬兰 意大利 挪威 注:杜卢森堡系采部份免税法,凡以已缴纳公司所得税之盈余所分配之股利,该股利之百分之五十准予免税。 杌德国之混合制于公司阶段系采双轨税率制,于股东阶段则采完全设算扣抵制。 权冰岛之混合制于公司阶段系采已付股利部分减除法,于股东阶段采股利部份免税法。 (赋税署,两税合一制度可行性评估报告,八十五年八月,页一九) 就上表采完全设算扣抵法国家有八国,采部分设算扣抵法国家有五国,合计采设算扣抵法有十三国。2012 上海交大暑期培訓班講義 第五講 两税合一之宪法观点 壹、问题概说 民国七十四年「经革会」1 与七十六年「第二次赋税革新委员会」2 所评估酝酿 之「两税合一」方案─营利事业所得税与综合所得税的合并课征,在历经十二年 岁月的蹉跎,终于在民国八十七年元月一日起施行。此次改革,其过程出奇平顺, 其结果影响却极为深远。该次所得税法修正,根据修正理由书系实行全部设算扣 抵法3,修正后营利事业仍依现行规定计算所得,并适用现行税率课征营利事业 所得税4,保留盈余加征百分之十营利事业所得税后,不再限制保留盈余之数额; 营利事业分配股利或盈余时,得将其所缴纳之营利事业所得税,依规定分配予独 资资本主、合伙事业合伙人或公司股东,扣抵其纳之综合所得税。惟严格而言, 现行两税合一制所采「全面设算扣抵法」仅指股东阶段;在公司阶段则采双轨税 率法,对公司未分配盈余适用较高税率,此种公司及股东阶段,分采不同之合并 方式,实际上系混合法(hybrid system)或「德国模式」。而非全部设算扣抵法 之「新加坡模式」。论者以为财政部所提「设算扣抵法」最具说服力的理由是: 在国际间二十一个实施两税合一的国家中,采用「设算扣抵法」者占十三国5, 1 参见行政院经济革新委员会报告书,「实行两税合一制所得税可行性研究」,七十四年十一月。 2 参见财政部赋税改革委员会,专题报告 29,「营利事业所得税与股利课征综合所得税之研究」,七十八年六 月。 3 设算扣抵法系个人于申报所得税时,为避免对股东分配的股利部分重复课征而设计。全部设算扣抵法,于股 东计算个人所得税时,先将其分得股利时所缴纳的公司所得税(营利事业所得税)税额及净收股利,一并计 入个人所得总额,适用累进税率计算个人所得税额,然后就相当于股利部分已缴纳的公司所得税予以扣抵, 以确定其个人所得税应予退还或另补征。所谓扣抵法,指先扣公司税(营所税)后抵个人所得税(综所税)。 4 扣抵法对公司盈余不论是否分配,均按同一税率课征公司所得税,仅在个人就营利所得缴纳个人所得税时, 就已缴纳之公司所得税部分取得扣抵权。德国模式则就公司阶段采双轨税率,将公司盈余依分配与否,适用 不同税率,通常未分配者适用较高税率;股东阶段则实行股利所得扣除法。 5 实行两税合一制国家汇整比较表 完全设算扣抵法 部分设算扣抵法 股利所得免税法 股利所得扣抵法 混 合 法 新加坡 马来西亚 澳 洲 纽西兰 法 国 芬 兰 意大利 挪 威 爱尔兰 葡萄牙 西班牙 英 国 加拿大 希 腊 卢森堡 1 香 港 丹 麦 (一九九一年以 前实行) 匈牙利 日 本 德 国 2 冰 岛 3 注:杕卢森堡系采部份免税法,凡以已缴纳公司所得税之盈余所分配之股利,该股利之百分之五十准予免税。 杌德国之混合制于公司阶段系采双轨税率制,于股东阶段则采完全设算扣抵制。 杈冰岛之混合制于公司阶段系采已付股利部分减除法,于股东阶段采股利部份免税法。 (赋税署,两税合一制度可行性评估报告,八十五年八月,页一九) 就上表采完全设算扣抵法国家有八国,采部分设算扣抵法国家有五国,合计采设算扣抵法有十三国