正在加载图片...

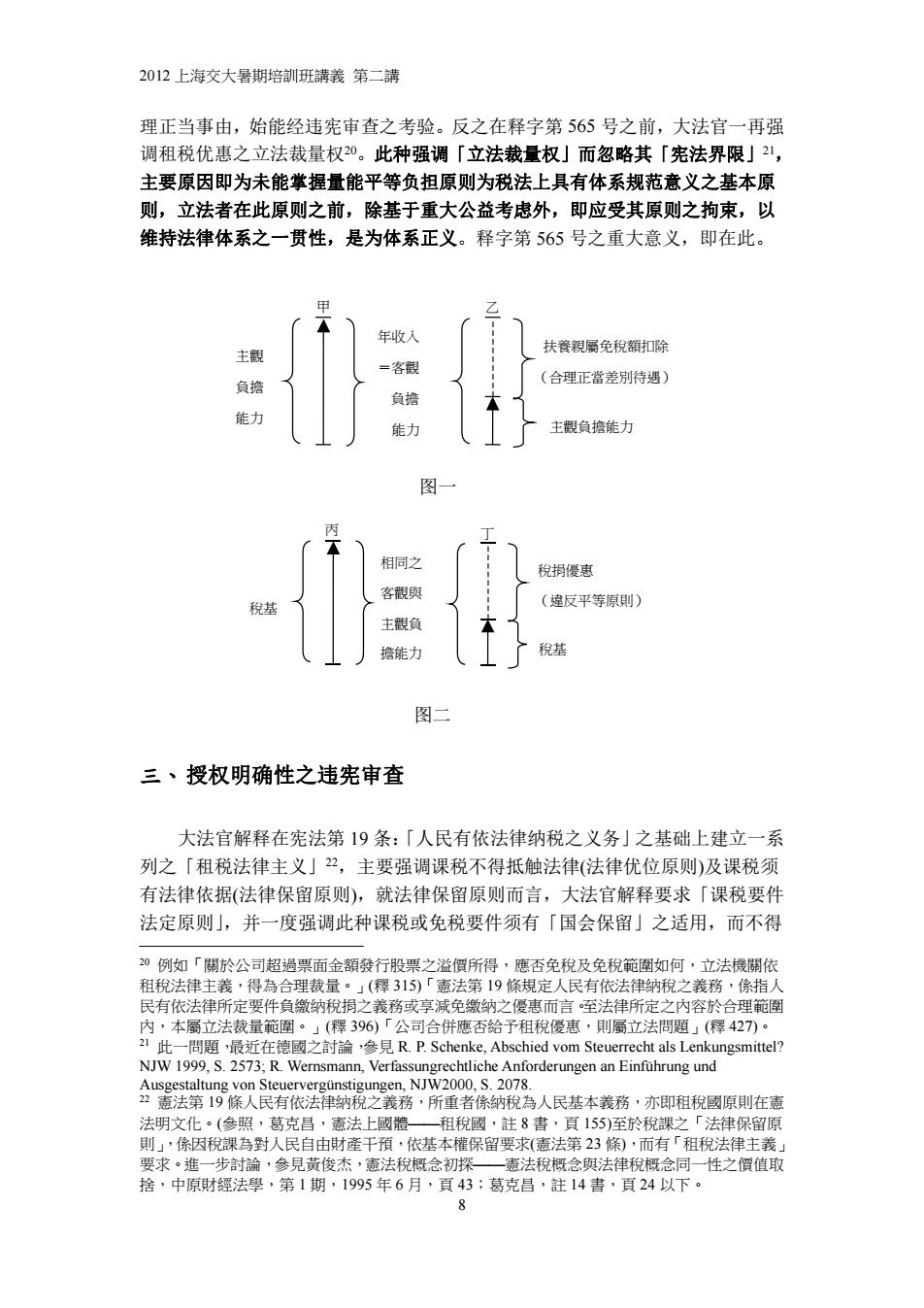

2012上海交大暑期培訓班講義第二講 理正当事由,始能经违宪审查之考验。反之在释字第565号之前,大法官一再强 调租税优惠之立法裁量权20。此种强调「立法裁量权」而忽略其「宪法界限」21, 主要原因即为未能掌握量能平等负担原则为税法上具有体系规范意义之基本原 则,立法者在此原则之前,除基于重大公益考虑外,即应受其原则之拘束,以 维持法律体系之一贯性,是为体系正义。释字第565号之重大意义,即在此。 年收入 扶餮親屬免稅額扣除 主觀 客觀 (合理正當差别待遇) 负擔 负擔 能力 能力 主觀负擔能力 图 相同之 稅拇優惠 客觀與 稅基 (違反平等原則) 主觀負 擔能力 稅基 图二 三、授权明确性之违宪审查 大法官解释在宪法第19条:「人民有依法律纳税之义务」之基础上建立一系 列之「租税法律主义」22,主要强调课税不得抵触法律(法律优位原则)及课税须 有法律依据(法律保留原则),就法律保留原则而言,大法官解释要求「课税要件 法定原则」,并一度强调此种课税或免税要件须有「国会保留」之适用,而不得 20例如「關於公司超撾票面金額發行股票之溢價所得,應否免稅及免稅範圍如何,立法機關依 租稅法律主義·得為合理裁量。」(釋315)「憲法第19條規定人民有依法律纳稅之義務,係指人 民有依法律所定要件負缴納稅捐之義務或享减免缴納之優惠而言至法律所定之内容於合理範圍 内·本霸立法裁量範圍。」(釋396)「公司合併應否給予租稅馒惠·則屬立法問題,(釋427)。 2I此一問題,最近在德國之討論参見RP.Schenke,Abschied vom Steuerrecht als Lenkungsmittel? NJW 1999,S.2573;R.Wernsmann,Verfassungrechtliche Anforderungen an Einfuhrung und Ausgestaltung von Steuervergunstigungen,NJW2000,S.2078. 2意法第19條人民有依法律纳税之義務,所重者像纳稅為人民基本義務,亦即租稅國原則在憲 法明文化·(多照,葛克昌·憲法上國體一租稅國,註8書,頁155)至於稅課之「法律保留原 則」,係因稅課為對人民自由財產干預·依基本權保留要求(憲法第23條),而有「租稅法律主義」 要求·進一步討論·多見黄俊杰·憲法稅概念初探—憲法稅概念與法律稅概念同一性之價值取 捨·中原財經法學,第1期,1995年6月·頁43:葛克昌,註14書·頁24以下。 P2012 上海交大暑期培訓班講義 第二講 8 理正当事由,始能经违宪审查之考验。反之在释字第 565 号之前,大法官一再强 调租税优惠之立法裁量权20。此种强调「立法裁量权」而忽略其「宪法界限」21, 主要原因即为未能掌握量能平等负担原则为税法上具有体系规范意义之基本原 则,立法者在此原则之前,除基于重大公益考虑外,即应受其原则之拘束,以 维持法律体系之一贯性,是为体系正义。释字第 565 号之重大意义,即在此。 图一 图二 三、授权明确性之违宪审查 大法官解释在宪法第 19 条:「人民有依法律纳税之义务」之基础上建立一系 列之「租税法律主义」22,主要强调课税不得抵触法律(法律优位原则)及课税须 有法律依据(法律保留原则),就法律保留原则而言,大法官解释要求「课税要件 法定原则」,并一度强调此种课税或免税要件须有「国会保留」之适用,而不得 20 例如「關於公司超過票面金額發行股票之溢價所得,應否免稅及免稅範圍如何,立法機關依 租稅法律主義,得為合理裁量。」(釋 315)「憲法第 19 條規定人民有依法律納稅之義務,係指人 民有依法律所定要件負繳納稅捐之義務或享減免繳納之優惠而言。至法律所定之內容於合理範圍 內,本屬立法裁量範圍。」(釋 396)「公司合併應否給予租稅優惠,則屬立法問題」(釋 427)。 21 此一問題,最近在德國之討論,參見 R. P. Schenke, Abschied vom Steuerrecht als Lenkungsmittel? NJW 1999, S. 2573; R. Wernsmann, Verfassungrechtliche Anforderungen an Einführung und Ausgestaltung von Steuervergünstigungen, NJW2000, S. 2078. 22 憲法第 19 條人民有依法律納稅之義務,所重者係納稅為人民基本義務,亦即租稅國原則在憲 法明文化。(參照,葛克昌,憲法上國體租稅國,註 8 書,頁 155)至於稅課之「法律保留原 則」,係因稅課為對人民自由財產干預,依基本權保留要求(憲法第 23 條),而有「租稅法律主義」 要求。進一步討論,參見黃俊杰,憲法稅概念初探憲法稅概念與法律稅概念同一性之價值取 捨,中原財經法學,第 1 期,1995 年 6 月,頁 43;葛克昌,註 14 書,頁 24 以下。 甲 主觀 負擔 能力 年收入 =客觀 負擔 能力 乙 扶養親屬免稅額扣除 主觀負擔能力 (合理正當差別待遇) 丙 稅基 相同之 客觀與 主觀負 擔能力 丁 稅捐優惠 (違反平等原則) 稅基