正在加载图片...

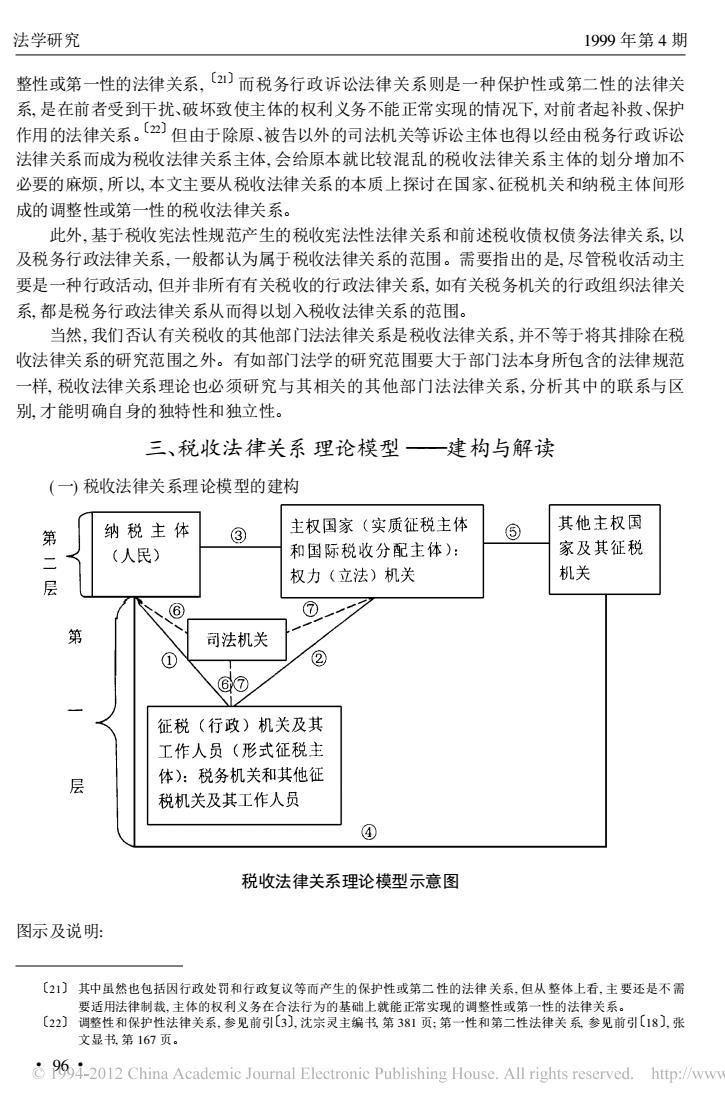

法学研究 1999年第4期 整性或第一性的法律关系,〔)而税务行政诉讼法律关系则是一种保护性或第二性的法律关 系,是在前者受到干扰、破坏致使主体的权利义务不能正常实现的情况下,对前者起补救、保护 作用的法律关系。〔2)但由于除原、被告以外的司法机关等诉讼主体也得以经由税务行政诉讼 法律关系而成为税收法律关系主体,会给原本就比较混乱的税收法律关系主体的划分增加不 必要的麻烦,所以,本文主要从税收法律关系的本质上探讨在国家、征税机关和纳税主体间形 成的调整性或第一性的税收法律关系。 此外,基于税收宪法性规范产生的税收宪法性法律关系和前述税收债权债务法律关系,以 及税务行政法律关系,一般都认为属于税收法律关系的范围。需要指出的是,尽管税收活动主 要是一种行政活动,但并非所有有关税收的行政法律关系,如有关税务机关的行政组织法律关 系.都是税务行政法律关系从而得以划入税收法律关系的范围。 当然,我们否认有关税收的其他部门法法律关系是税收法律关系,并不等于将其排除在税 收法律关系的研究范围之外。有如部门法学的研究范围要大于部门法本身所包含的法律规范 一样,税收法律关系理论也必须研究与其相关的其他部门法法律关系,分析其中的联系与区 别,才能明确自身的独特性和独立性。 三、税收法律关系理论模型一建构与解读 (一)税收法律关系理论模型的建构 第 纳税主体 ③ 主权国家(实质征税主体 ⑤ 其他主权国 和国际税收分配主体): 家及其征税 (人民) 机关 层 权力(立法)机关 ⑥ ⑦ 第 司法机关 ① ② ⑥⑦ 征税(行政)机关及其 工作人员(形式征税主 层 体):税务机关和其他征 税机关及其工作人员 ④ 税收法律关系理论模型示意图 图示及说明: 〔21)其中虽然也包括因行政处罚和行政复议等而产生的保护性或第二性的法律关系,但从整体上看,主要还是不需 要适用法律制裁,主体的权利义务在合法行为的基础上就能正常实现的调整性或第一性的法律关系。 〔22】调整性和保护性法律关系.参见前引〔3】,沈宗灵主编书第381页:第一性和第二性法律关系参见前引〔18】,张 文显书第167页。 2012 China Academic Journal Electronic Publishing House.All rights reserved.http://www整性或第一性的法律关系, 1212 而税务行政诉讼法律关系则是一种保护性或第二性的法律关 系, 是在前者受到干扰、破坏致使主体的权利义务不能正常实现的情况下, 对前者起补救、保护 作用的法律关系。1222 但由于除原、被告以外的司法机关等诉讼主体也得以经由税务行政诉讼 法律关系而成为税收法律关系主体, 会给原本就比较混乱的税收法律关系主体的划分增加不 必要的麻烦, 所以, 本文主要从税收法律关系的本质上探讨在国家、征税机关和纳税主体间形 成的调整性或第一性的税收法律关系。 此外, 基于税收宪法性规范产生的税收宪法性法律关系和前述税收债权债务法律关系, 以 及税务行政法律关系, 一般都认为属于税收法律关系的范围。需要指出的是, 尽管税收活动主 要是一种行政活动, 但并非所有有关税收的行政法律关系, 如有关税务机关的行政组织法律关 系, 都是税务行政法律关系从而得以划入税收法律关系的范围。 当然, 我们否认有关税收的其他部门法法律关系是税收法律关系, 并不等于将其排除在税 收法律关系的研究范围之外。有如部门法学的研究范围要大于部门法本身所包含的法律规范 一样, 税收法律关系理论也必须研究与其相关的其他部门法法律关系, 分析其中的联系与区 别, 才能明确自身的独特性和独立性。 三、税收法律关系理论模型 ) ) ) 建构与解读 ( 一) 税收法律关系理论模型的建构 税收法律关系理论模型示意图 图示及说明: # 96 # 法学研究 1999 年第 4 期 1212 1222 调整性和保护性法律关系, 参见前引132, 沈宗灵主编书, 第 381 页; 第一性和第二性法律关系, 参见前引1182, 张 文显书, 第 167 页。 其中虽然也包括因行政处罚和行政复议等而产生的保护性或第二性的法律关系, 但从整体上看, 主要还是不需 要适用法律制裁, 主体的权利义务在合法行为的基础上就能正常实现的调整性或第一性的法律关系