正在加载图片...

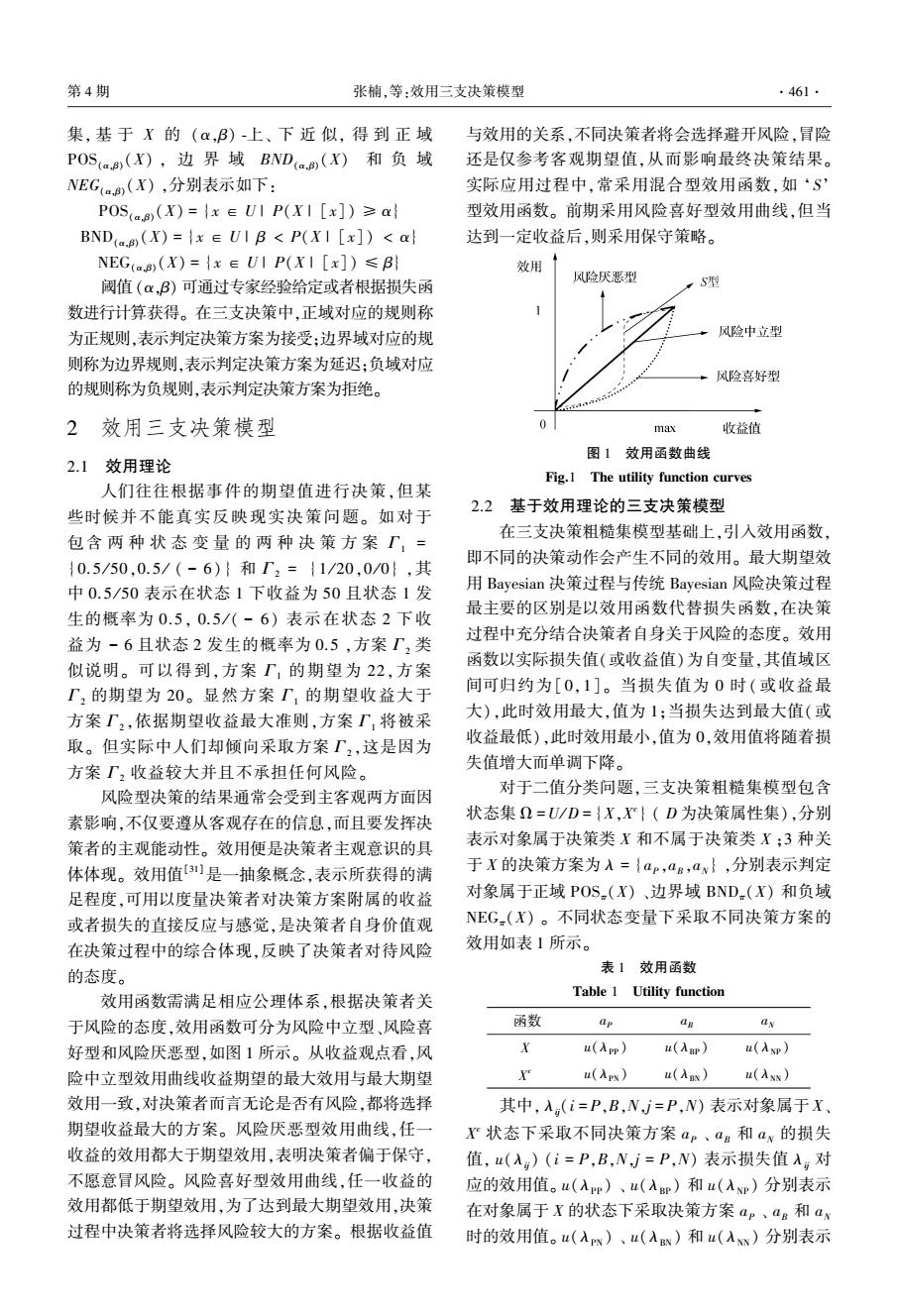

第4期 张楠,等:效用三支决策模型 ·461· 集,基于X的(α,B)-上、下近似,得到正域 与效用的关系,不同决策者将会选择避开风险,冒险 POS()(X),边界域BND(.g)(X)和负域 还是仅参考客观期望值,从而影响最终决策结果。 NEG(8(X),分别表示如下: 实际应用过程中,常采用混合型效用函数,如‘S POS(aB(X)={x∈UIP(XI[x])≥a 型效用函数。前期采用风险喜好型效用曲线,但当 BND(B (X)=xE UIB<P(XI [x])<a 达到一定收益后,则采用保守策略。 NEG(aB(X)={x∈UIP(XI[x])≤B 效用 风险厌恶型 阈值(α:,β)可通过专家经验给定或者根据损失函 S型 数进行计算获得。在三支决策中,正域对应的规则称 为正规则,表示判定决策方案为接受:边界域对应的规 风险中立型 则称为边界规则,表示判定决策方案为延迟:负域对应 风险喜好型 的规则称为负规则,表示判定决策方案为拒绝。 2效用三支决策模型 max 收益值 图1效用函数曲线 2.1效用理论 Fig.1 The utility function curves 人们往往根据事件的期望值进行决策,但某 2.2基于效用理论的三支决策模型 些时候并不能真实反映现实决策问题。如对于 包含两种状态变量的两种决策方案「,= 在三支决策粗糙集模型基础上,引入效用函数。 即不同的决策动作会产生不同的效用。最大期望效 {0.5/50,0.5/(-6)}和T2={1/20,0/0},其 中0.5/50表示在状态1下收益为50且状态1发 用Bayesian决策过程与传统Bayesian风险决策过程 最主要的区别是以效用函数代替损失函数,在决策 生的概率为0.5,0.5/(-6)表示在状态2下收 过程中充分结合决策者自身关于风险的态度。效用 益为-6且状态2发生的概率为0.5,方案T,类 函数以实际损失值(或收益值)为自变量,其值域区 似说明。可以得到,方案T,的期望为22,方案 T,的期望为20。显然方案T,的期望收益大于 间可归约为[0,1]。当损失值为0时(或收益最 方案T2,依据期望收益最大准则,方案T将被采 大),此时效用最大,值为1;当损失达到最大值(或 取。但实际中人们却倾向采取方案T,这是因为 收益最低),此时效用最小,值为0,效用值将随着损 方案「,收益较大并且不承担任何风险。 失值增大而单调下降。 风险型决策的结果通常会受到主客观两方面因 对于二值分类问题,三支决策粗糙集模型包含 素影响,不仅要遵从客观存在的信息,而且要发挥决 状态集D=U/D={X,X}(D为决策属性集),分别 策者的主观能动性。效用便是决策者主观意识的具 表示对象属于决策类X和不属于决策类X:3种关 体体现。效用值3是一抽象概念,表示所获得的满 于X的决策方案为入={ap,aB,aw},分别表示判定 足程度,可用以度量决策者对决策方案附属的收益 对象属于正域POS.(X)、边界域BND.(X)和负域 或者损失的直接反应与感觉,是决策者自身价值观 NEG.(X)。不同状态变量下采取不同决策方案的 在决策过程中的综合体现,反映了决策者对待风险 效用如表1所示。 的态度。 表1效用函数 效用函数需满足相应公理体系,根据决策者关 Table 1 Utility function 于风险的态度,效用函数可分为风险中立型、风险喜 函数 ap 好型和风险厌恶型,如图1所示。从收益观点看,风 u(Ap) u(入p) u(入P) 险中立型效用曲线收益期望的最大效用与最大期望 u(入w) u(入aN) u(ANN) 效用一致,对决策者而言无论是否有风险,都将选择 其中,入(i=P,B,N,j=P,N)表示对象属于X、 期望收益最大的方案。风险厌恶型效用曲线,任一 X状态下采取不同决策方案ap、ag和aw的损失 收益的效用都大于期望效用,表明决策者偏于保守, 值,u(入)(i=P,B,N,J=P,N)表示损失值入g对 不愿意冒风险。风险喜好型效用曲线,任一收益的 应的效用值。u(入p)、u(A即)和u(ANp)分别表示 效用都低于期望效用,为了达到最大期望效用,决策 在对象属于X的状态下采取决策方案ap、as和ay 过程中决策者将选择风险较大的方案。根据收益值 时的效用值。u(入w)、u(入)和u(入w)分别表示集, 基 于 X 的 (α,β) ⁃上、 下 近 似, 得 到 正 域 POS(α,β)(X) , 边 界 域 BND(α,β)(X) 和 负 域 NEG(α,β)(X) ,分别表示如下: POS(α,β)(X) = {x ∈ U | P(X | [x]) ≥ α} BND(α,β)(X) = {x ∈ U | β < P(X | [x]) < α} NEG(α,β)(X) = {x ∈ U | P(X | [x]) ≤ β} 阈值 (α,β) 可通过专家经验给定或者根据损失函 数进行计算获得。 在三支决策中,正域对应的规则称 为正规则,表示判定决策方案为接受;边界域对应的规 则称为边界规则,表示判定决策方案为延迟;负域对应 的规则称为负规则,表示判定决策方案为拒绝。 2 效用三支决策模型 2.1 效用理论 人们往往根据事件的期望值进行决策,但某 些时候并不能真实反映现实决策问题。 如对于 包含 两 种 状 态 变 量 的 两 种 决 策 方 案 Γ1 = { 0.5 / 50,0.5 / ( - 6) } 和 Γ2 = { 1 / 20,0 / 0} ,其 中 0.5 / 50 表示在状态 1 下收益为 50 且状态 1 发 生的概率为 0.5, 0.5 / ( - 6) 表示在状态 2 下收 益为 - 6 且状态 2 发生的概率为 0.5 ,方案 Γ2 类 似说明。 可以得到,方案 Γ1 的期望为 22,方案 Γ2 的期望为 20。 显然方案 Γ1 的期望收益大于 方案 Γ2 ,依据期望收益最大准则,方案 Γ1 将被采 取。 但实际中人们却倾向采取方案 Γ2 ,这是因为 方案 Γ2 收益较大并且不承担任何风险。 风险型决策的结果通常会受到主客观两方面因 素影响,不仅要遵从客观存在的信息,而且要发挥决 策者的主观能动性。 效用便是决策者主观意识的具 体体现。 效用值[31]是一抽象概念,表示所获得的满 足程度,可用以度量决策者对决策方案附属的收益 或者损失的直接反应与感觉,是决策者自身价值观 在决策过程中的综合体现,反映了决策者对待风险 的态度。 效用函数需满足相应公理体系,根据决策者关 于风险的态度,效用函数可分为风险中立型、风险喜 好型和风险厌恶型,如图 1 所示。 从收益观点看,风 险中立型效用曲线收益期望的最大效用与最大期望 效用一致,对决策者而言无论是否有风险,都将选择 期望收益最大的方案。 风险厌恶型效用曲线,任一 收益的效用都大于期望效用,表明决策者偏于保守, 不愿意冒风险。 风险喜好型效用曲线,任一收益的 效用都低于期望效用,为了达到最大期望效用,决策 过程中决策者将选择风险较大的方案。 根据收益值 与效用的关系,不同决策者将会选择避开风险,冒险 还是仅参考客观期望值,从而影响最终决策结果。 实际应用过程中,常采用混合型效用函数,如 ‘S’ 型效用函数。 前期采用风险喜好型效用曲线,但当 达到一定收益后,则采用保守策略。 图 1 效用函数曲线 Fig.1 The utility function curves 2.2 基于效用理论的三支决策模型 在三支决策粗糙集模型基础上,引入效用函数, 即不同的决策动作会产生不同的效用。 最大期望效 用 Bayesian 决策过程与传统 Bayesian 风险决策过程 最主要的区别是以效用函数代替损失函数,在决策 过程中充分结合决策者自身关于风险的态度。 效用 函数以实际损失值(或收益值)为自变量,其值域区 间可归约为[ 0,1]。 当损失值为 0 时( 或收益最 大),此时效用最大,值为 1;当损失达到最大值(或 收益最低),此时效用最小,值为 0,效用值将随着损 失值增大而单调下降。 对于二值分类问题,三支决策粗糙集模型包含 状态集 Ω = U/ D = {X,X c } ( D 为决策属性集),分别 表示对象属于决策类 X 和不属于决策类 X ;3 种关 于 X 的决策方案为 λ = {aP ,aB ,aN} ,分别表示判定 对象属于正域 POSπ(X) 、边界域 BNDπ(X) 和负域 NEGπ(X) 。 不同状态变量下采取不同决策方案的 效用如表 1 所示。 表 1 效用函数 Table 1 Utility function 函数 aP aB aN X u(λPP ) u(λBP ) u(λNP ) X c u(λPN ) u(λBN ) u(λNN ) 其中, λij(i = P,B,N,j = P,N) 表示对象属于 X、 X c 状态下采取不同决策方案 aP 、 aB 和 aN 的损失 值, u(λij) (i = P,B,N,j = P,N) 表示损失值 λij 对 应的效用值。 u(λPP ) 、 u(λBP ) 和 u(λNP ) 分别表示 在对象属于 X 的状态下采取决策方案 aP 、 aB 和 aN 时的效用值。 u(λPN) 、 u(λBN) 和 u(λNN) 分别表示 第 4 期 张楠,等:效用三支决策模型 ·461·