正在加载图片...

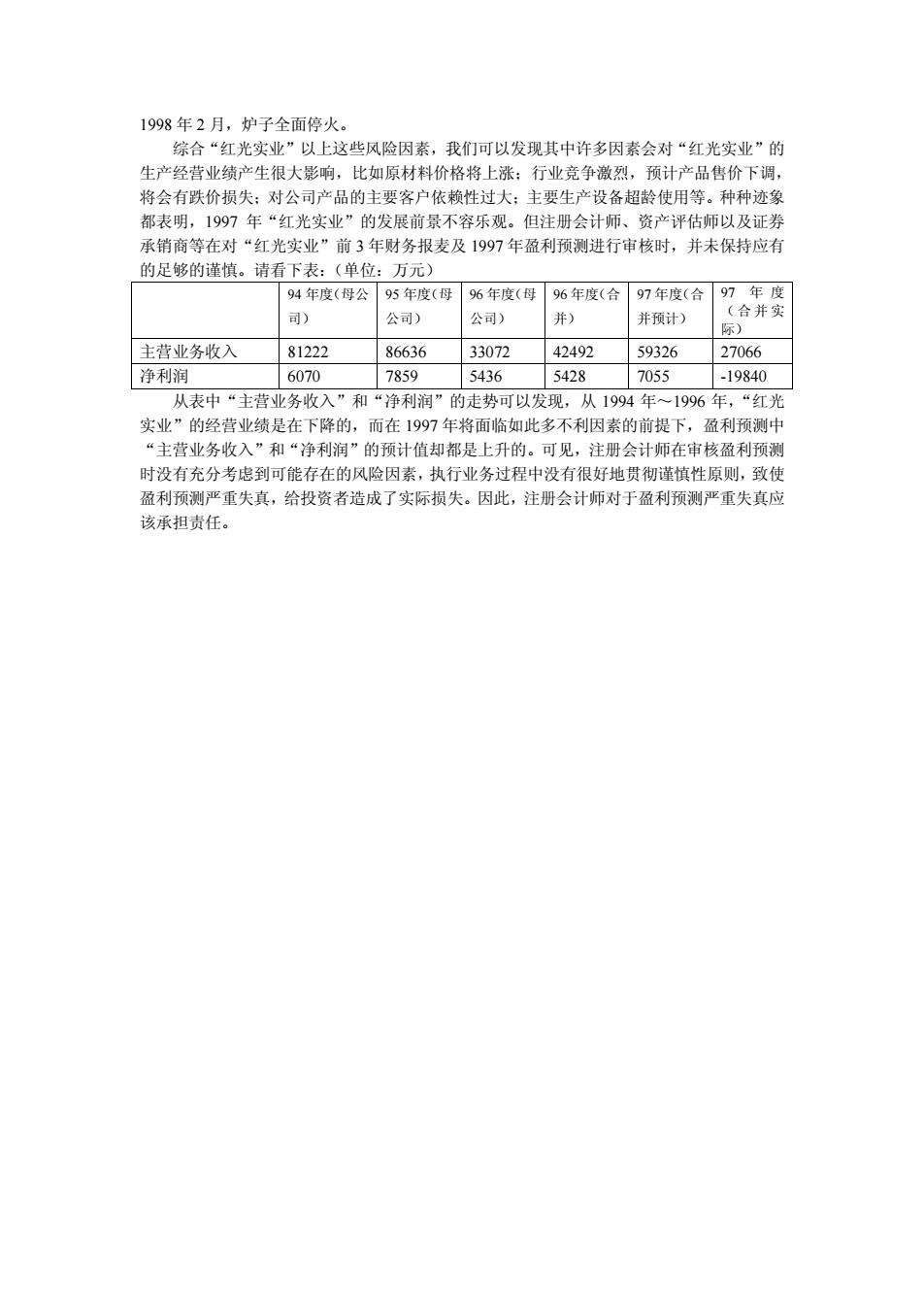

1998年2月,护子全面停火。 综合“红光实业”以上这些风险因素,我们可以发聊其中许多因素会对“红光实业”的 生产经营业绩产生很大影响,比如原材料价格将上涨:行业竞争激烈,预计产品售价下调 将会有跌价损失:对公司产品的主要客户依赖性过大:主要生产设备超龄使用等。种种迹 都表明,1997年“红光实业”的发展前景不容乐观。但注册会计师、资产评估师以及证券 承销商等在对“红光实业”前3年财务报麦及1997年盈利预测进行审核时,并未保持应有 的足够的谨慎。请看下表:(单位:万元) 94年度(得公95年度(母96年度(母96年度(合97年度(合97年度 ) 公司) 公司) 合并 并顶计) 主营业务收入 81222 86636 33072 42492 59326 27066 净刑利润 6070 7859 5436 5428 7055 -19840 从表中“主营业务收入”和“净利润”的走势可以发现,从1994年一1996年,“红光 实业”的经营业绩是在下降的,而在1997年将面临如此多不利因素的前提下,盈利预测中 “主营业务收入”和“净利润”的预计值却都是上升的。可见,注册会计师在审核盈利预测 时没有充分考虑到可能存在的风险因素,执行业务过程中没有很好地贯彻谨慎性原则 ,致使 盈利预测严重失真,给投资者造成了实际损失。因此,注册会计师对于盈利预测严重失真应 该承担责任。 1998 年 2 月,炉子全面停火。 综合“红光实业”以上这些风险因素,我们可以发现其中许多因素会对“红光实业”的 生产经营业绩产生很大影响,比如原材料价格将上涨;行业竞争激烈,预计产品售价下调, 将会有跌价损失;对公司产品的主要客户依赖性过大;主要生产设备超龄使用等。种种迹象 都表明,1997 年“红光实业”的发展前景不容乐观。但注册会计师、资产评估师以及证券 承销商等在对“红光实业”前 3 年财务报麦及 1997 年盈利预测进行审核时,并未保持应有 的足够的谨慎。请看下表:(单位:万元) 94 年度(母公 司) 95 年度(母 公司) 96 年度(母 公司) 96 年度(合 并) 97 年度(合 并预计) 97 年 度 (合并实 际) 主营业务收入 81222 86636 33072 42492 59326 27066 净利润 6070 7859 5436 5428 7055 -19840 从表中“主营业务收入”和“净利润”的走势可以发现,从 1994 年~1996 年,“红光 实业”的经营业绩是在下降的,而在 1997 年将面临如此多不利因素的前提下,盈利预测中 “主营业务收入”和“净利润”的预计值却都是上升的。可见,注册会计师在审核盈利预测 时没有充分考虑到可能存在的风险因素,执行业务过程中没有很好地贯彻谨慎性原则,致使 盈利预测严重失真,给投资者造成了实际损失。因此,注册会计师对于盈利预测严重失真应 该承担责任