正在加载图片...

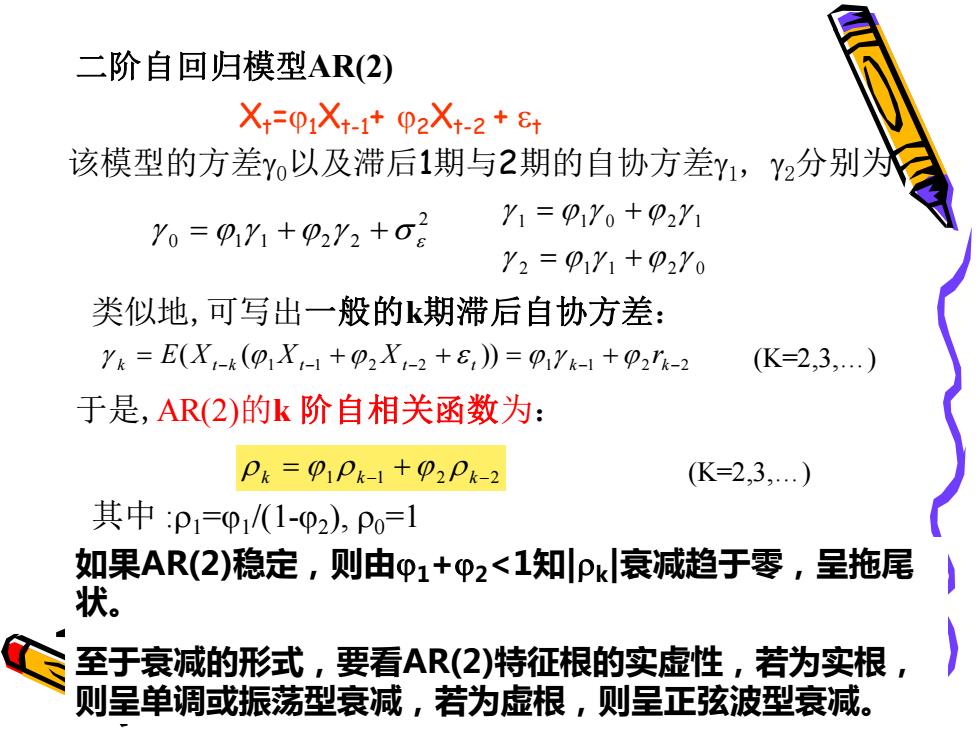

二阶自回归模型AR(2) X01X+-1+p2Xt-2+8+ 该模型的方差Yo以及滞后1期与2期的自协方差Y1, Y分别 Yo =0Y+02y2+o2 Y1=01Y0+92Y1 Y2=01Y1+02Y0 类似地,可写出一般的k期滞后自协方差: Yk=E(X,-k(01X,-1+p2X,-2+E,》=pYk-1+p2'k-2 (K=2,3,.) 于是,AR(2)的k阶自相关函数为: P&=PPk-1+P2Px-2 (K=2,3,.) 其中p1=0/1-02),P0=1 如果AR(2)稳定,则由p1+p2<1知Pk衰减趋于零,呈拖尾 金 至于衰减的形式,要看AR(2)特征根的实虚性,若为实根, 则呈单调或振荡型衰减,若为虚根,则呈正弦波型衰减。 32 Xt=1Xt-1+ 2Xt-2 + t 该模型的方差0以及滞后1期与2期的自协方差1, 2分别为 二阶自回归模型AR(2) 2 0 1 1 2 2 = + + 2 1 1 2 0 1 1 0 2 1 = + = + 类似地,可写出一般的k期滞后自协方差: 1 1 2 2 1 1 2 2 ( ( )) k = t−k t− + t− + t = k− + k− E X X X r (K=2,3,.) 于是,AR(2)的k 阶自相关函数为: k = 1 k −1 + 2 k −2 (K=2,3,.) 其中 :1 =1 /(1-2 ), 0=1 如果AR(2)稳定,则由1+2<1知|k |衰减趋于零,呈拖尾 状。 至于衰减的形式,要看AR(2)特征根的实虚性,若为实根, 则呈单调或振荡型衰减,若为虚根,则呈正弦波型衰减