正在加载图片...

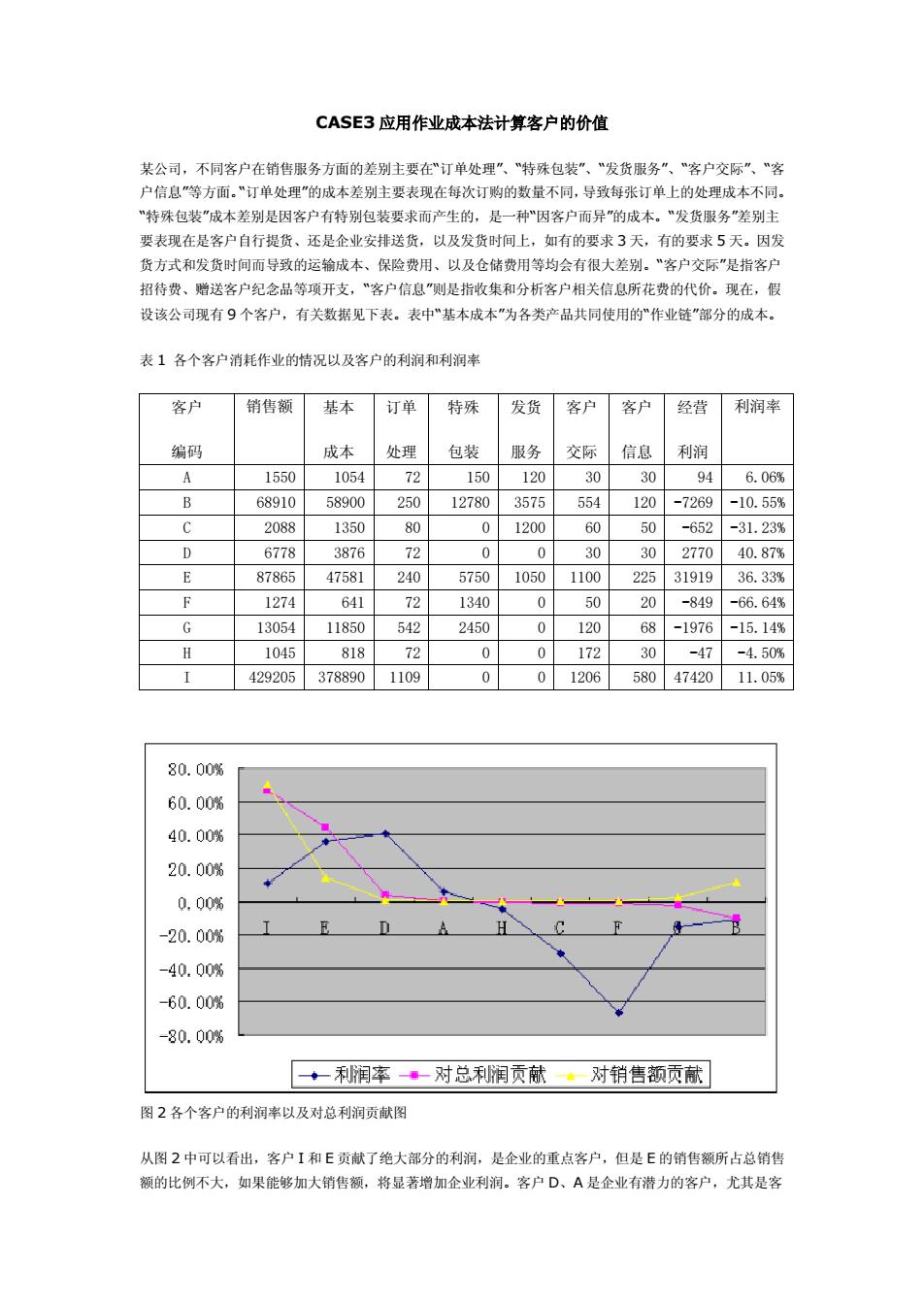

CASE3 应用作业成本法计算客户的价值 某公司,不同客户在销售服务方面的差别主要在“订单处理”、“特殊包装”、“发货服务”、“客户交际”、“客 户信息”等方面。“订单处理”的成本差别主要表现在每次订购的数量不同,导致每张订单上的处理成本不同。 “特殊包装”成本差别是因客户有特别包装要求而产生的,是一种“因客户而异”的成本。“发货服务”差别主 要表现在是客户自行提货、还是企业安排送货,以及发货时间上,如有的要求 3 天,有的要求 5 天。因发 货方式和发货时间而导致的运输成本、保险费用、以及仓储费用等均会有很大差别。“客户交际”是指客户 招待费、赠送客户纪念品等项开支,“客户信息”则是指收集和分析客户相关信息所花费的代价。现在,假 设该公司现有 9 个客户,有关数据见下表。表中“基本成本”为各类产品共同使用的“作业链”部分的成本。 表 1 各个客户消耗作业的情况以及客户的利润和利润率 客户 编码 销售额 基本 成本 订单 处理 特殊 包装 发货 服务 客户 交际 客户 信息 经营 利润 利润率 A 1550 1054 72 150 120 30 30 94 6.06% B 68910 58900 250 12780 3575 554 120 -7269 -10.55% C 2088 1350 80 0 1200 60 50 -652 -31.23% D 6778 3876 72 0 0 30 30 2770 40.87% E 87865 47581 240 5750 1050 1100 225 31919 36.33% F 1274 641 72 1340 0 50 20 -849 -66.64% G 13054 11850 542 2450 0 120 68 -1976 -15.14% H 1045 818 72 0 0 172 30 -47 -4.50% I 429205 378890 1109 0 0 1206 580 47420 11.05% 图 2 各个客户的利润率以及对总利润贡献图 从图 2 中可以看出,客户 I 和 E 贡献了绝大部分的利润,是企业的重点客户,但是 E 的销售额所占总销售 额的比例不大,如果能够加大销售额,将显著增加企业利润。客户 D、A 是企业有潜力的客户,尤其是客CASE3 应用作业成本法计算客户的价值 某公司,不同客户在销售服务方面的差别主要在“订单处理”、“特殊包装”、“发货服务”、“客户交际”、“客 户信息”等方面。“订单处理”的成本差别主要表现在每次订购的数量不同,导致每张订单上的处理成本不同。 “特殊包装”成本差别是因客户有特别包装要求而产生的,是一种“因客户而异”的成本。“发货服务”差别主 要表现在是客户自行提货、还是企业安排送货,以及发货时间上,如有的要求 3 天,有的要求 5 天。因发 货方式和发货时间而导致的运输成本、保险费用、以及仓储费用等均会有很大差别。“客户交际”是指客户 招待费、赠送客户纪念品等项开支,“客户信息”则是指收集和分析客户相关信息所花费的代价。现在,假 设该公司现有 9 个客户,有关数据见下表。表中“基本成本”为各类产品共同使用的“作业链”部分的成本。 表 1 各个客户消耗作业的情况以及客户的利润和利润率 客户 编码 销售额 基本 成本 订单 处理 特殊 包装 发货 服务 客户 交际 客户 信息 经营 利润 利润率 A 1550 1054 72 150 120 30 30 94 6.06% B 68910 58900 250 12780 3575 554 120 -7269 -10.55% C 2088 1350 80 0 1200 60 50 -652 -31.23% D 6778 3876 72 0 0 30 30 2770 40.87% E 87865 47581 240 5750 1050 1100 225 31919 36.33% F 1274 641 72 1340 0 50 20 -849 -66.64% G 13054 11850 542 2450 0 120 68 -1976 -15.14% H 1045 818 72 0 0 172 30 -47 -4.50% I 429205 378890 1109 0 0 1206 580 47420 11.05% 图 2 各个客户的利润率以及对总利润贡献图 从图 2 中可以看出,客户 I 和 E 贡献了绝大部分的利润,是企业的重点客户,但是 E 的销售额所占总销售 额的比例不大,如果能够加大销售额,将显著增加企业利润。客户 D、A 是企业有潜力的客户,尤其是客