正在加载图片...

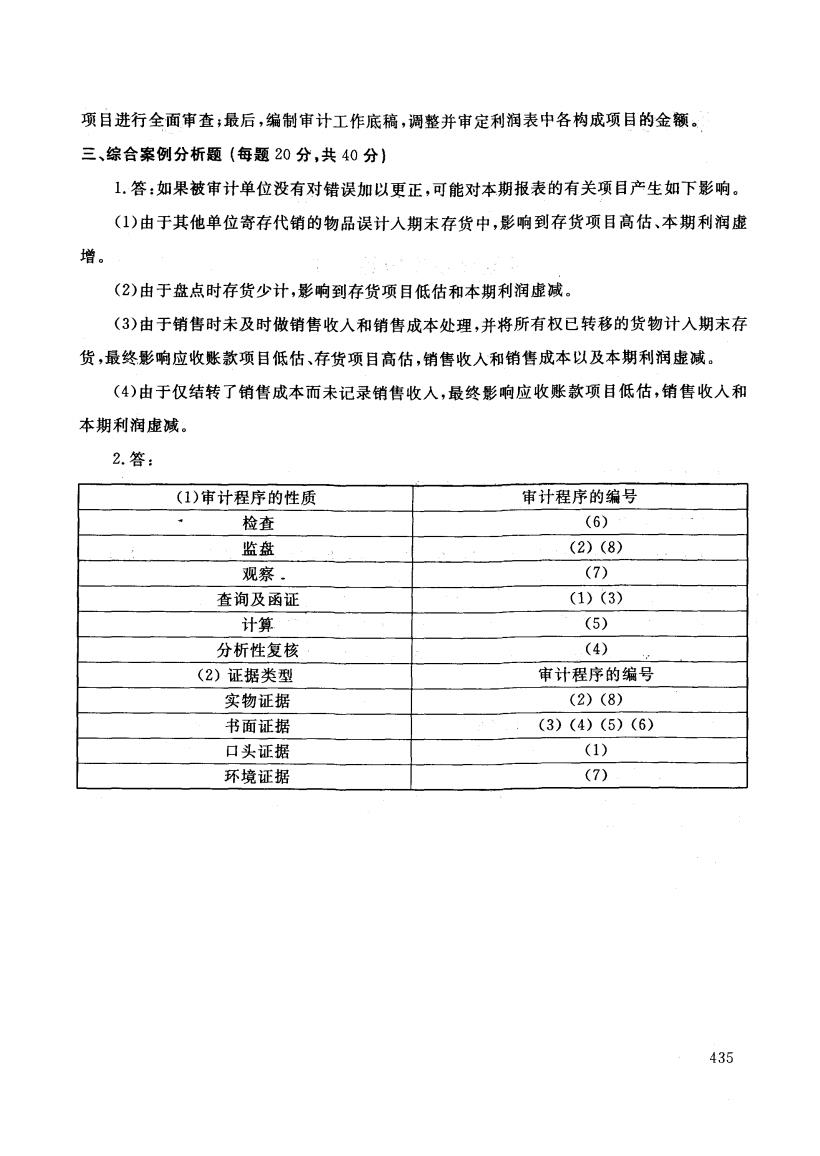

项目进行全面审查;最后,编制审计工作底稿,调整并审定利润表中各构成项目的金额。 三、综合案例分析题(每题20分,共40分) 1.答:如果被审计单位没有对错误加以更正,可能对本期报表的有关项目产生如下影响。 (1)由于其他单位寄存代销的物品误计入期末存货中,影响到存货项目高估、本期利润虚 增。 (2)由于盘点时存货少计,影响到存货项目低估和本期利润虚减。 (3)由于销售时未及时做销售收入和销售成本处理,并将所有权已转移的货物计入期末存 货,最终影响应收账款项目低估、存货项目高估,销售收入和销售成本以及本期利润虚减。 (4)由于仅结转了销售成本而未记录销售收入,最终影响应收账款项目低估,销售收入和 本期利润虚减。 2.答: (1)审计程序的性质 审计程序的编号 检查 (6) 监盘 (2)(8) 观察. (7) 查询及函证 (1)(3) 计算 (5) 分析性复核 (4) (2)证据类型 审计程序的编号 实物证据 (2)(8) 书面证据 (3)(4)(5)(6) 口头证据 (1) 环境证据 (7) 435项目进行全面审查;最后,编制审计工作底稿,调整并审定利润表中各构成项目的金额。一 三、综合案例分析题 (每题 20分,共40分) 1.答:如果被审计单位没有对错误加以更正,可能对本期报表的有关项目产生如下影响。 (1)由于其他单位寄存代销的物品误计人期末存货中,影响到存货项目高估、本期利润虚 增。 (2)由于盘点时存货少计,影响到存货项目低估和本期利润虚减。 (3)由于销售时未及时做销售收人和销售成本处理,并将所有权已转移的货物计人期末存 货,最终影响应收账款项目低估、存货项目高估,销售收人和销售成本以及本期利润虚减。 (4)由于仅结转了销售成本而未记录销售收人,最终影响应收账款项目低估,销售收人和 本期利润虚减。 2.答 : (1)审计程序的性质 审计程序的编号 检查 (6) 监盘 (2) (8) 观察 . (7) 查询及函证 (1) (3) 计算 (5) 分析性复核 (4) (2)证据类型 审计程序的编号 实物证据 (2) (8) 书面证据 (3) (4) (5) (6) 口头证据 (1) 环境证据 (7) 435