正在加载图片...

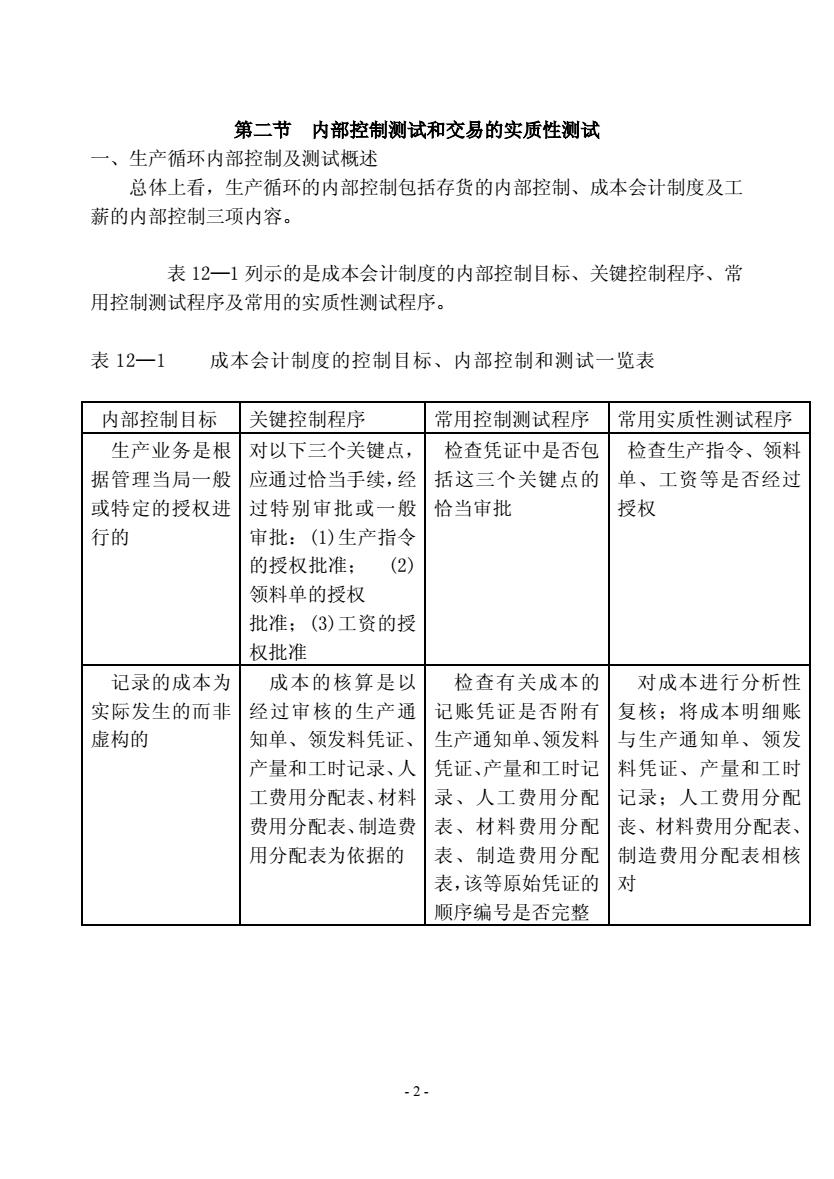

第二节内部控制测试和交易的实质性测试 一、生产循环内部控制及测试概述 总体上看,生产循环的内部控制包括存货的内部控制、成本会计制度及工 薪的内部控制三项内容。 表12一1列示的是成本会计制度的内部控制目标、关键控制程序、常 用控制测试程序及常用的实质性测试程序。 表12一1 成本会计制度的控制目标、内部控制和测试一览表 内部控制目标 关键控制程序 常用控制测试程序常用实质性测试程序 生产业务是根 对以下三个关键点, 检查凭证中是否包 检查生产指令、领料 据管理当局一般 应通过恰当手续,经 括这三个关键点的 单、工资等是否经过 或特定的授权进 过特别审批或一般 恰当审批 授权 行的 审批:(1)生产指令 的授权批准: (2) 领料单的授权 批准;(3)工资的授 权批准 记录的成本为 成本的核算是以 检查有关成本的 对成本进行分析性 实际发生的而非 经过审核的生产通 记账凭证是否附有 复核:将成本明细账 虚构的 知单、领发料凭证 生产通知单、领发料 与生产通知单、领发 产量和工时记录、人 凭证、产量和工时记 料凭证、产量和工时 工费用分配表、材料 录、 人工费用分配 记录:人工费用分配 费用分配表、制造费 表、材料费用分配 丧、材料费用分配表 用分配表为依据的 表、制造费用分配 制造费用分配表相核 表,该等原始凭证的 顺序编号是否完整 .2 - 2 - 第二节 内部控制测试和交易的实质性测试 一、生产循环内部控制及测试概述 总体上看,生产循环的内部控制包括存货的内部控制、成本会计制度及工 薪的内部控制三项内容。 表 12—1 列示的是成本会计制度的内部控制目标、关键控制程序、常 用控制测试程序及常用的实质性测试程序。 表 12—1 成本会计制度的控制目标、内部控制和测试一览表 内部控制目标 关键控制程序 常用控制测试程序 常用实质性测试程序 生产业务是根 据管理当局一般 或特定的授权进 行的 对以下三个关键点, 应通过恰当手续,经 过特别审批或一般 审批:(1)生产指令 的授权批准; (2) 领料单的授权 批准;(3)工资的授 权批准 检查凭证中是否包 括这三个关键点的 恰当审批 检查生产指令、领料 单、工资等是否经过 授权 记录的成本为 实际发生的而非 虚构的 成本的核算是以 经过审核的生产通 知单、领发料凭证、 产量和工时记录、人 工费用分配表、材料 费用分配表、制造费 用分配表为依据的 检查有关成本的 记账凭证是否附有 生产通知单、领发料 凭证、产量和工时记 录、人工费用分配 表、材料费用分配 表、制造费用分配 表,该等原始凭证的 顺序编号是否完整 对成本进行分析性 复核;将成本明细账 与生产通知单、领发 料凭证、产量和工时 记录;人工费用分配 丧、材料费用分配表、 制造费用分配表相核 对