正在加载图片...

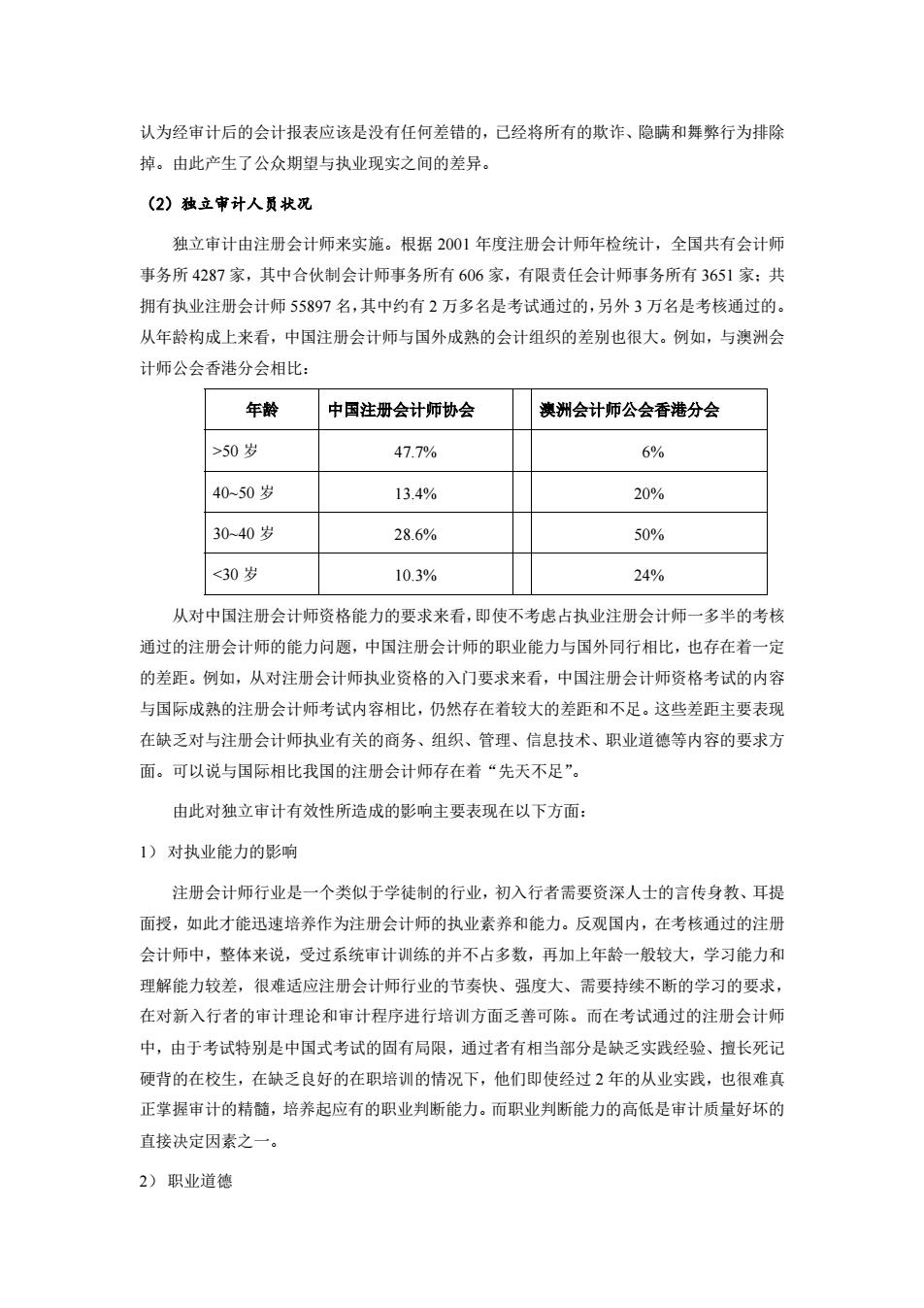

认为经审计后的会计报表应该是没有任何差错的,己经将所有的欺诈、隐瞒和舞弊行为排除 掉。由此产生了公众期望与执业现实之间的差异。 (2)独立审计人员状况 独立审计由注册会计师来实施。根据2001年度注册会计师年检统计,全国共有会计师 事务所4287家,其中合伙制会计师事务所有606家,有限责任会计师事务所有3651家:共 拥有执业注册会计师55897名,其中约有2万多名是考试通过的,另外3万名是考核通过的。 从年龄构成上来看,中国注册会计师与国外成熟的会计组织的差别也很大。例如,与澳洲会 计师公会香港分会相比: 年龄 中国注册会计师协会 澳洲会计师公会香港分会 >50岁 47.7% 6% 40-50岁 13.4% 20% 3040岁 28.6% 50% <30岁 10.3% 24% 从对中国注册会计师资格能力的要求来看,即使不考虑占执业注册会计师一多半的考核 通过的注册会计师的能力问题,中国注册会计师的职业能力与国外同行相比,也存在着一定 的差距。例如,从对注册会计师执业资格的入门要求来看,中国注册会计师资格考试的内容 与国际成熟的注册会计师考试内容相比,仍然存在着较大的差距和不足。这些差距主要表现 在缺乏对与注册会计师执业有关的商务、组织、管理、信息技术、职业道德等内容的要求方 面。可以说与国际相比我国的注册会计师存在着“先天不足”。 由此对独立审计有效性所造成的影响主要表现在以下方面: 1)对执业能力的影响 注册会计师行业是一个类似于学徒制的行业,初入行者需要资深人士的言传身教、耳提 面授,如此才能迅速培养作为注册会计师的执业素养和能力。反观国内,在考核通过的注册 会计师中,整体来说,受过系统审计训练的并不占多数,再加上年龄一般较大,学习能力和 理解能力较差,很难适应注册会计师行业的节奏快、强度大、需要持续不断的学习的要求, 在对新入行者的审计理论和审计程序进行培训方面乏善可陈。而在考试通过的注册会计师 中,由于考试特别是中国式考试的固有局限,通过者有相当部分是缺乏实践经验、擅长死记 硬背的在校生,在缺乏良好的在职培训的情况下,他们即使经过2年的从业实践,也很难真 正掌握审计的精髓,培养起应有的职业判断能力。而职业判断能力的高低是审计质量好坏的 直接决定因素之一。 2)职业道德认为经审计后的会计报表应该是没有任何差错的,已经将所有的欺诈、隐瞒和舞弊行为排除 掉。由此产生了公众期望与执业现实之间的差异。 (2)独立审计人员状况 独立审计由注册会计师来实施。根据 2001 年度注册会计师年检统计,全国共有会计师 事务所 4287 家,其中合伙制会计师事务所有 606 家,有限责任会计师事务所有 3651 家;共 拥有执业注册会计师 55897 名,其中约有 2 万多名是考试通过的,另外 3 万名是考核通过的。 从年龄构成上来看,中国注册会计师与国外成熟的会计组织的差别也很大。例如,与澳洲会 计师公会香港分会相比: 年龄 中国注册会计师协会 澳洲会计师公会香港分会 >50 岁 47.7% 6% 40~50 岁 13.4% 20% 30~40 岁 28.6% 50% <30 岁 10.3% 24% 从对中国注册会计师资格能力的要求来看,即使不考虑占执业注册会计师一多半的考核 通过的注册会计师的能力问题,中国注册会计师的职业能力与国外同行相比,也存在着一定 的差距。例如,从对注册会计师执业资格的入门要求来看,中国注册会计师资格考试的内容 与国际成熟的注册会计师考试内容相比,仍然存在着较大的差距和不足。这些差距主要表现 在缺乏对与注册会计师执业有关的商务、组织、管理、信息技术、职业道德等内容的要求方 面。可以说与国际相比我国的注册会计师存在着“先天不足”。 由此对独立审计有效性所造成的影响主要表现在以下方面: 1) 对执业能力的影响 注册会计师行业是一个类似于学徒制的行业,初入行者需要资深人士的言传身教、耳提 面授,如此才能迅速培养作为注册会计师的执业素养和能力。反观国内,在考核通过的注册 会计师中,整体来说,受过系统审计训练的并不占多数,再加上年龄一般较大,学习能力和 理解能力较差,很难适应注册会计师行业的节奏快、强度大、需要持续不断的学习的要求, 在对新入行者的审计理论和审计程序进行培训方面乏善可陈。而在考试通过的注册会计师 中,由于考试特别是中国式考试的固有局限,通过者有相当部分是缺乏实践经验、擅长死记 硬背的在校生,在缺乏良好的在职培训的情况下,他们即使经过 2 年的从业实践,也很难真 正掌握审计的精髓,培养起应有的职业判断能力。而职业判断能力的高低是审计质量好坏的 直接决定因素之一。 2) 职业道德