正在加载图片...

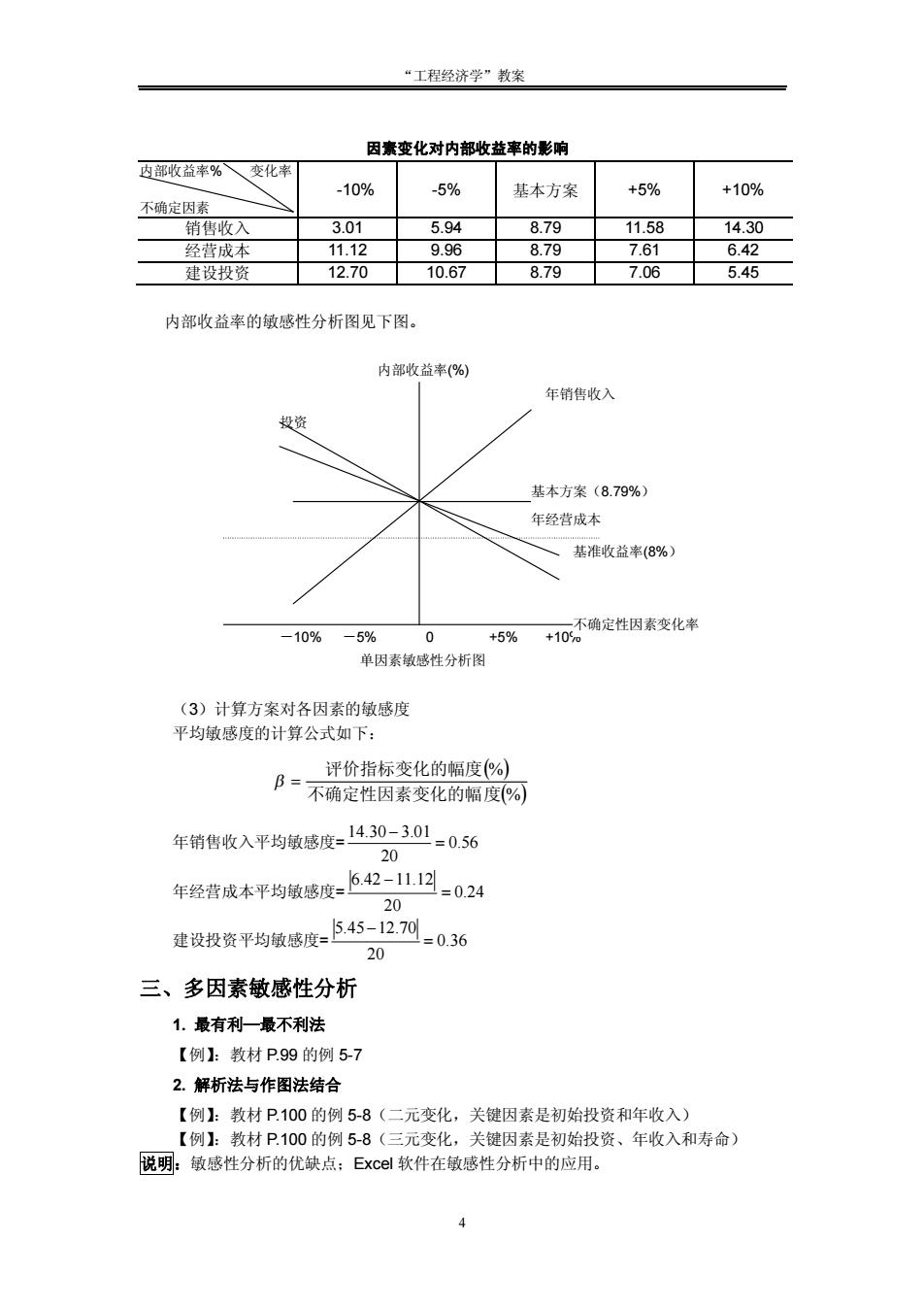

“工程经济学”教案 因素变化对内部收益率的影响 内部收益率% 、变化泽 -10% -5% 基本方案 +5% +10% 不确定因素 销收 3.01 8.79 1158 1420 建设投资 12.7010.67 7.06 5.45 内部收益率的敏感性分析图见下图。 内部收益率(%) 年销售收 投资 基本方案(8.79%》 年经营成本 基准收益率8% 10% -5% *5% +10不确定性因素变化率 单因素敏感性分析图 (3)计算方案对各因素的敏感度 平均敏感度的计算公式如下: 评价指标变化的幅度(%) B不确定性因素变化的幅度阿 年销售收入平均敏感度=1430-301 0.56 20 年经营成本平均敏感度:62-11☑.024 20 建设投资平均度545-1206 20 三、多因素敏感性分析 1.最有利一最不利法 【例1:教材P99的例57 2.解折法与作图法结合 【例1:教材P100的例5-8(二元变化,关键因素是初始投资和年收入) 【例】:教材P100的例5-8(三元变化,关键因素是初始投资、年收入和寿命) 说明:敏感性分析的优缺点:Exc©软件在敏感性分析中的应用。“工程经济学”教案 4 因素变化对内部收益率的影响 内部收益率% 变化率 不确定因素 -10% -5% 基本方案 +5% +10% 销售收入 3.01 5.94 8.79 11.58 14.30 经营成本 11.12 9.96 8.79 7.61 6.42 建设投资 12.70 10.67 8.79 7.06 5.45 内部收益率的敏感性分析图见下图。 -10% -5% 0 +5% +10% 单因素敏感性分析图 (3)计算方案对各因素的敏感度 平均敏感度的计算公式如下: ( ) (%) % 不确定性因素变化的幅度 评价指标变化的幅度 b = 年销售收入平均敏感度= 0.56 20 14.30 3.01 = - 年经营成本平均敏感度= 0.24 20 6.42 11.12 = - 建设投资平均敏感度= 0.36 20 5.45 12.70 = - 三、多因素敏感性分析 1. 最有利—最不利法 【例】:教材 P.99 的例 5-7 2. 解析法与作图法结合 【例】:教材 P.100 的例 5-8(二元变化,关键因素是初始投资和年收入) 【例】:教材 P.100 的例 5-8(三元变化,关键因素是初始投资、年收入和寿命) 说明:敏感性分析的优缺点;Excel 软件在敏感性分析中的应用。 年销售收入 年经营成本 基本方案(8.79%) 投资 基准收益率(8%) 内部收益率(%) 不确定性因素变化率