正在加载图片...

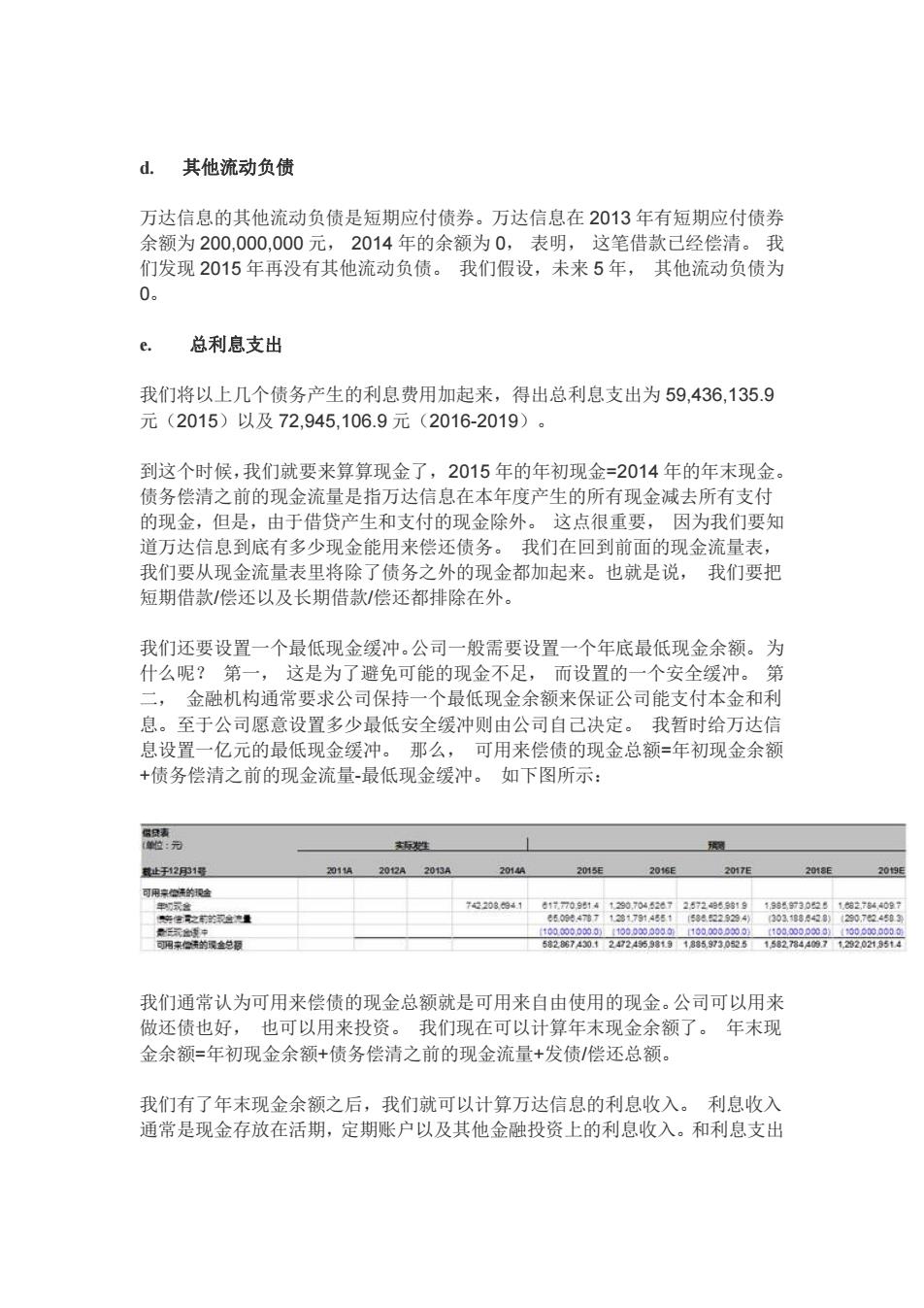

d.其他流动负债 万达信息的其他流动负债是短期应付债券。万达信息在2013年有短期应付债券 余额为200,000,000元,2014年的余额为0,表明,这笔借款已经偿清。我 们发现2015年再没有其他流动负债。我们假设,未来5年,其他流动负债为 0。 e. 总利息支出 我们将以上几个债务产生的利息费用加起来,得出总利息支出为59,436,135.9 元(2015)以及72,945,106.9元(2016-2019)。 到这个时候,我们就要来算算现金了,2015年的年初现金=2014年的年末现金。 债务偿清之前的现金流量是指万达信息在本年度产生的所有现金减去所有支付 的现金,但是,由于借贷产生和支付的现金除外。这点很重要,因为我们要知 道万达信息到底有多少现金能用来偿还债务。我们在回到前面的现金流量表, 我们要从现金流量表里将除了债务之外的现金都加起来。也就是说,我们要把 短期借款/偿还以及长期借款/偿还都排除在外。 我们还要设置一个最低现金缓冲。公司一般需要设置一个年底最低现金余额。为 什么呢?第一,这是为了避免可能的现金不足,而设置的一个安全缓冲。第 二,金融机构通常要求公司保持一个最低现金余额来保证公司能支付本金和利 息。至于公司愿意设置多少最低安全缓冲则由公司自己决定。我暂时给万达信 息设置一亿元的最低现金缓冲。那么,可用来偿债的现金总额=年初现金余额 +债务偿清之前的现金流量-最低现金缓冲。如下图所示: 单地:为 发性 载止于12E1竖 2为11A 2012A2013A 2014 2015E 2016E 2017E 20t8E 2019E 可用宗公速的现丝 年万金 7证208的41 8117709814129070452872572的83319193730281随27844097 之视全之量 e500047071281791455158422929.4) 201,088428)【28072.4503 意玩说中 11006的000的0)1100000003010060003的01 tt03.000p308)4000000030 可用来信的暖金总根 52867430.124724598131835.9730525156278440的712920218514 我们通常认为可用来偿债的现金总额就是可用来自由使用的现金。公司可以用来 做还债也好,也可以用来投资。我们现在可以计算年末现金余额了。年末现 金余额=年初现金余额+债务偿清之前的现金流量+发债/偿还总额。 我们有了年末现金余额之后,我们就可以计算万达信息的利息收入。利息收入 通常是现金存放在活期,定期账户以及其他金融投资上的利息收入。和利息支出d. 其他流动负债 万达信息的其他流动负债是短期应付债券。万达信息在 2013 年有短期应付债券 余额为 200,000,000 元, 2014 年的余额为 0, 表明, 这笔借款已经偿清。 我 们发现 2015 年再没有其他流动负债。 我们假设,未来 5 年, 其他流动负债为 0。 e. 总利息支出 我们将以上几个债务产生的利息费用加起来,得出总利息支出为 59,436,135.9 元(2015)以及 72,945,106.9 元(2016-2019)。 到这个时候,我们就要来算算现金了,2015 年的年初现金=2014 年的年末现金。 债务偿清之前的现金流量是指万达信息在本年度产生的所有现金减去所有支付 的现金,但是,由于借贷产生和支付的现金除外。 这点很重要, 因为我们要知 道万达信息到底有多少现金能用来偿还债务。 我们在回到前面的现金流量表, 我们要从现金流量表里将除了债务之外的现金都加起来。也就是说, 我们要把 短期借款/偿还以及长期借款/偿还都排除在外。 我们还要设置一个最低现金缓冲。公司一般需要设置一个年底最低现金余额。为 什么呢? 第一, 这是为了避免可能的现金不足, 而设置的一个安全缓冲。 第 二, 金融机构通常要求公司保持一个最低现金余额来保证公司能支付本金和利 息。至于公司愿意设置多少最低安全缓冲则由公司自己决定。 我暂时给万达信 息设置一亿元的最低现金缓冲。 那么, 可用来偿债的现金总额=年初现金余额 +债务偿清之前的现金流量-最低现金缓冲。 如下图所示: 我们通常认为可用来偿债的现金总额就是可用来自由使用的现金。公司可以用来 做还债也好, 也可以用来投资。 我们现在可以计算年末现金余额了。 年末现 金余额=年初现金余额+债务偿清之前的现金流量+发债/偿还总额。 我们有了年末现金余额之后,我们就可以计算万达信息的利息收入。 利息收入 通常是现金存放在活期,定期账户以及其他金融投资上的利息收入。和利息支出