正在加载图片...

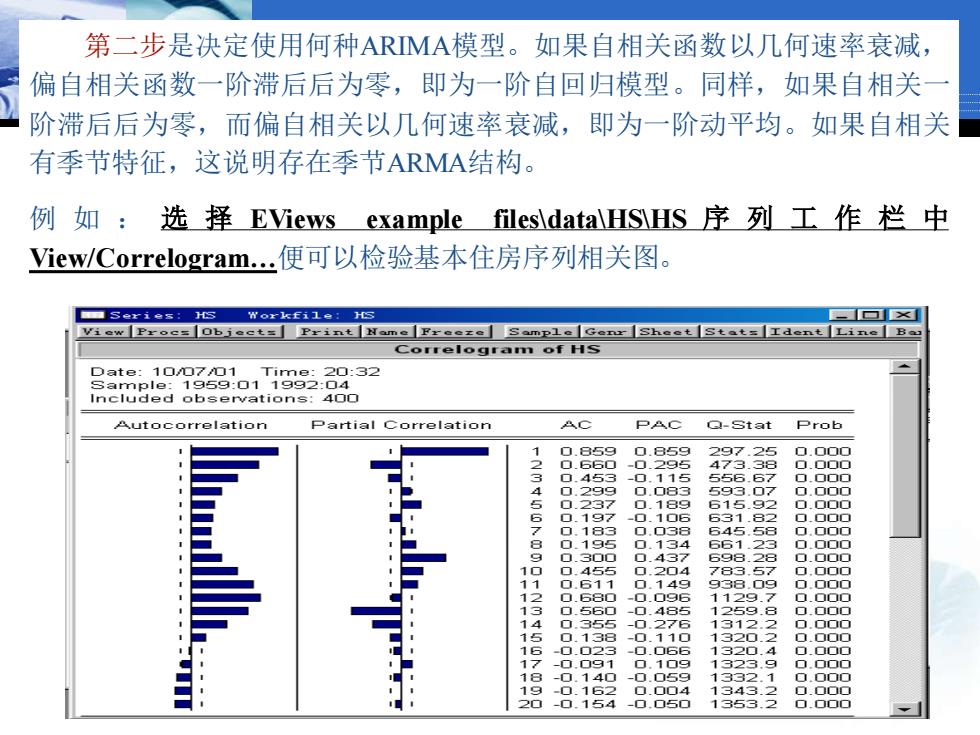

第二步是决定使用何种ARMA模型。如果自相关函数以几何速率衰减, 偏自相关函数一阶滞后后为零,即为一阶自回归模型。同样,如果自相关 一 阶滞后后为零,而偏自相关以几何速率衰减,即为一阶动平均。如果自相关 有季节特征,这说明存在季节ARMA结构。 例如:选择EViews example files\dataHS\HS序列工作栏中 View/Correlogram.便可以检验基本住房序列相关图。 Workfile:HS Correlogram of HS Date:10071 Time:20:32 Sample:1959:01 1992:04 Included observations:400 Autocorrelation Partial Correlation AC PAC Q-Stat Prob ■日5巴 ■日5g 2©725 0.000 D.66o .3 23456 566乙 0.000 593 07 89 615 ■ 157 631.82 ■.■■■ 645.5E 8 ■14 66T ■■@■ 9 0.300 0.437 698.28 0.000 10 .455 0.204 783.67 0.000 11 G11 ■14g gGB■C 12 0.680 1129.7 13 吕 276 312 000 -■■2 17 -■■1 ■.■ 18 11■ -■■5g 1GG32 19 -■▣.152 0.004 1343.2 0.000 20-0.154 -0.050 1353.2 0.000 第二步是决定使用何种ARIMA模型。如果自相关函数以几何速率衰减, 偏自相关函数一阶滞后后为零,即为一阶自回归模型。同样,如果自相关一 阶滞后后为零,而偏自相关以几何速率衰减,即为一阶动平均。如果自相关 有季节特征,这说明存在季节ARMA结构。 例如: 选 择 EViews example files\data\HS\HS 序列工作栏中 View/Correlogram.便可以检验基本住房序列相关图