正在加载图片...

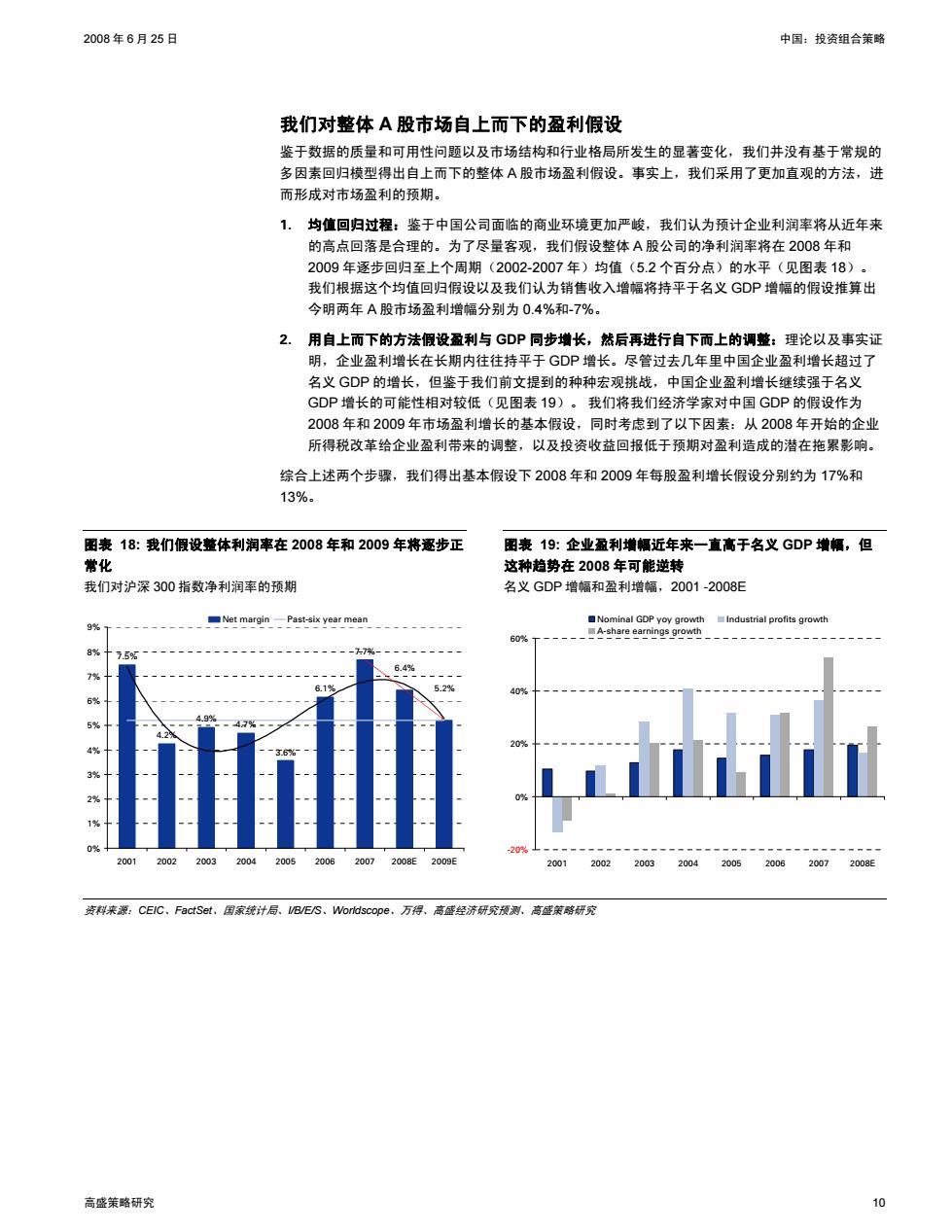

2008年6月25日 中国:投资组合策略 我们对整体A股市场自上而下的盈利假设 鉴于数据的质量和可用性问题以及市场结构和行业格局所发生的显著变化,我们并没有基于常规的 多因素回归模型得出自上而下的整体A股市场盈利假设。事实上,我们采用了更加直观的方法,进 而形成对市场盈利的预期。 1.均值回归过程:鉴于中国公司面临的商业环境更加严峻,我们认为预计企业利润率将从近年来 的高点回落是合理的。为了尽量客观,我们假设整体A股公司的净利润率将在2008年和 2009年逐步回归至上个周期(2002-2007年)均值(5.2个百分点)的水平(见图表18)。 我们根据这个均值回归假设以及我们认为销售收入增幅将持平于名义GDP增幅的假设推算出 今明两年A股市场盈利增幅分别为0.4%和-7%。 2.用自上而下的方法假设盈利与GDP同步增长,然后再进行自下而上的调整:理论以及事实证 明,企业盈利增长在长期内往往持平于GDP增长。尽管过去几年里中国企业盈利增长超过了 名义GDP的增长,但鉴于我们前文提到的种种宏观挑战,中国企业盈利增长继续强于名义 GDP增长的可能性相对较低(见图表19)。我们将我们经济学家对中国GDP的假设作为 2008年和2009年市场盈利增长的基本假设,同时考虑到了以下因素:从2008年开始的企业 所得税改革给企业盈利带来的调整,以及投资收益回报低于预期对盈利造成的潜在拖累影响。 综合上述两个步骤,我们得出基本假设下2008年和2009年每股盈利增长假设分别约为17%和 13%。 图表18:我们假设整体利润率在2008年和2009年将逐步正 图表19:企业盈利增幅近年来一直高于名义GDP增幅,但 常化 这种趋势在2008年可能逆转 我们对沪深300指数净利润率的预期 名义GDP增幅和盈利增幅,2001-2008E Net margin Past-six year mean Nominal GDP yoy growth Industrial profits growth 9 60% A-share earnings growth 8% 59% 6.4% 6.1 5.2% 40% 6 20 0% 20012002200320042005200620072008E2009E 20012002200320042005·200620072008E 资料来源:CEIC、FactSet,.国家统计局、lB/ES、Voridscope.万得、高盛经济研究预测、高盛策略研究 高盛策略研究 102008 年 6 月 25 日 中国:投资组合策略 高盛策略研究 10 我们对整体 A 股市场自上而下的盈利假设 鉴于数据的质量和可用性问题以及市场结构和行业格局所发生的显著变化,我们并没有基于常规的 多因素回归模型得出自上而下的整体 A 股市场盈利假设。事实上,我们采用了更加直观的方法,进 而形成对市场盈利的预期。 1. 均值回归过程:鉴于中国公司面临的商业环境更加严峻,我们认为预计企业利润率将从近年来 的高点回落是合理的。为了尽量客观,我们假设整体 A 股公司的净利润率将在 2008 年和 2009 年逐步回归至上个周期(2002-2007 年)均值(5.2 个百分点)的水平(见图表 18)。 我们根据这个均值回归假设以及我们认为销售收入增幅将持平于名义 GDP 增幅的假设推算出 今明两年 A 股市场盈利增幅分别为 0.4%和-7%。 2. 用自上而下的方法假设盈利与 GDP 同步增长,然后再进行自下而上的调整:理论以及事实证 明,企业盈利增长在长期内往往持平于 GDP 增长。尽管过去几年里中国企业盈利增长超过了 名义 GDP 的增长,但鉴于我们前文提到的种种宏观挑战,中国企业盈利增长继续强于名义 GDP 增长的可能性相对较低(见图表 19)。 我们将我们经济学家对中国 GDP 的假设作为 2008 年和 2009 年市场盈利增长的基本假设,同时考虑到了以下因素:从 2008 年开始的企业 所得税改革给企业盈利带来的调整,以及投资收益回报低于预期对盈利造成的潜在拖累影响。 综合上述两个步骤,我们得出基本假设下 2008 年和 2009 年每股盈利增长假设分别约为 17%和 13%。 图表 18: 我们假设整体利润率在 2008 年和 2009 年将逐步正 常化 我们对沪深 300 指数净利润率的预期 图表 19: 企业盈利增幅近年来一直高于名义 GDP 增幅,但 这种趋势在 2008 年可能逆转 名义 GDP 增幅和盈利增幅,2001 -2008E 7.5% 4.2% 4.9% 4.7% 3.6% 6.1% 7.7% 5.2% 6.4% 0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 2001 2002 2003 2004 2005 2006 2007 2008E 2009E Net margin Past-six year mean -20% 0% 20% 40% 60% 2001 2002 2003 2004 2005 2006 2007 2008E Nominal GDP yoy growth Industrial profits growth A-share earnings growth 资料来源:CEIC、FactSet、国家统计局、I/B/E/S、Worldscope、万得、高盛经济研究预测、高盛策略研究