正在加载图片...

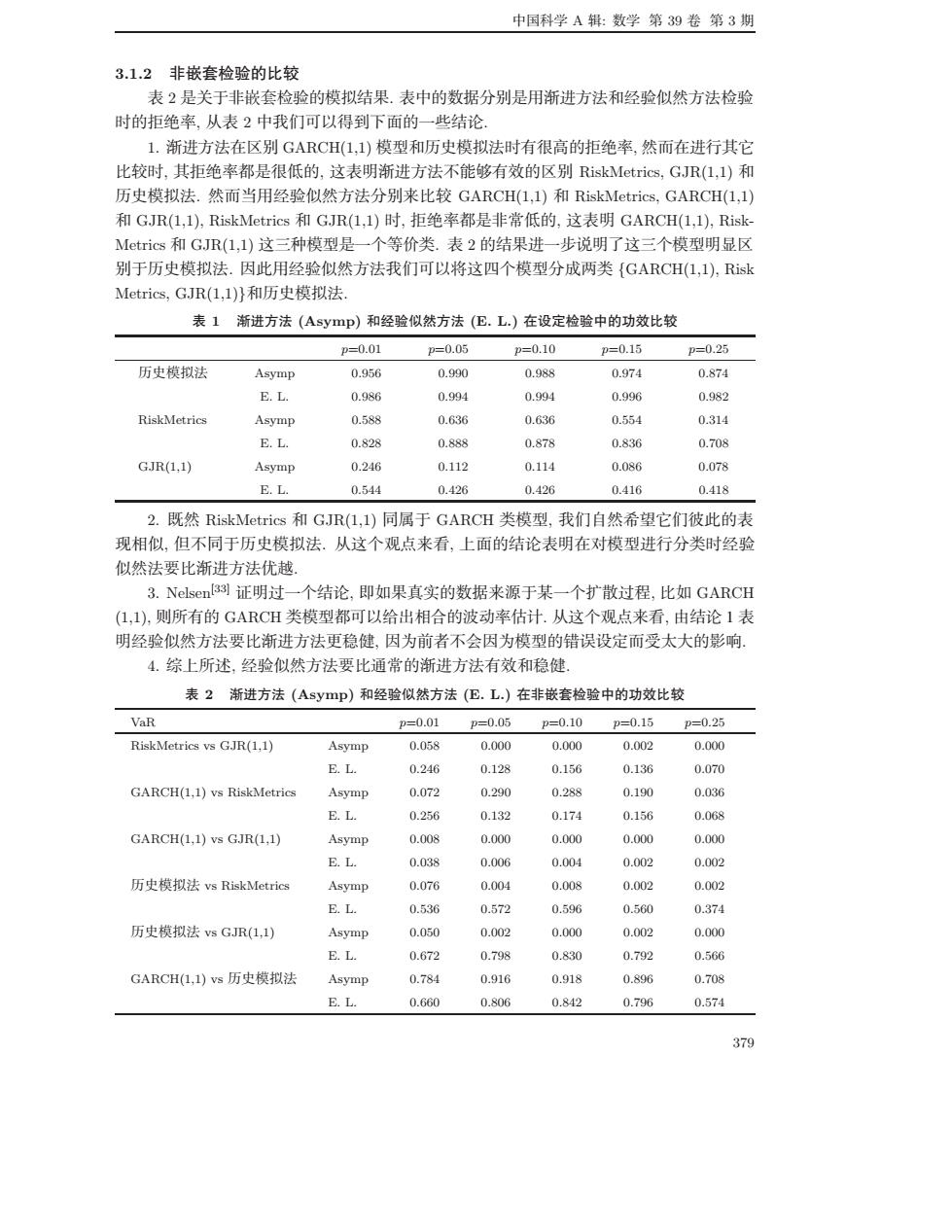

中国科学A辑:数学第39卷第3期 3.1.2非嵌套检验的比较 表2是关于非嵌套检验的模拟结果.表中的数据分别是用渐进方法和经验似然方法检验 时的拒绝率,从表2中我们可以得到下面的一些结论 1.渐进方法在区别GARCH(1,1)模型和历史模拟法时有很高的拒绝率,然而在进行其它 比较时,其拒绝率都是很低的,这表明渐进方法不能够有效的区别RiskMetric,GJR(,)和 历史模拟法.然而当用经验似然方法分别来比较GARCH(1,1)和RiskMetrics,GARCH(I,1) 和GJR(1.1).RiskMetrics和GJR(1.1)时.拒绝率都是非常低的.这表明GARCH(1.1).Risk Metrics和GJR(L,1)这三种模型是一个等价类.表2的结果进一步说明了这三个模型明显区 别于历史模拟法.因此用经验似然方法我们可以将这四个模型分成两类(GARCH1,1),Rsk Metrics.GJR(1.1)}和历史模以法. 表1渐进方法(Asymp)和经验似然方法(E.L.)在设定检验中的功效比较 001 =0.05 0.10 P0.25 历史模拟法 Asymp 0.95 0.99 0974 0.874 E.L. 0.986 0.934 0.90 0.996 0.082 RiskMetrics 066 0554 0.314 E.L. 0.888 0.878 0.836 0708 GJR(11) Asymp 0.24 0.112 0.114 0.08 0.078 E.L. 0.514 0.426 0.426 0.416 0.418 2.既然RiskMetrics和GJR(L,)同属于GARCH类模型,我们自然希望它们彼此的表 现相似,但不同于历史模拟法.从这个观点来看,上面的结论表明在对模型进行分类时经验 似然法要比渐进方法优越, 3.Nelsen证明过一个结论,即如果真实的数据来源于某一个扩散过程,比如GARC阳 (L,1),则所有的GARCH类模型都可以给出相合的波动率估计.从这个观点来看,由结论1表 明经验似然方法要比渐进方法更稳健,因为前者不会因为模型的错误设定而受太大的影响 4.综上所述,经验似然方法要比通常的渐进方法有效和稳健 表2渐进方法(Asymp)和经验似然方法(E.L.)在非嵌套检验中的功效比较 VaR p=001p=0.05p=0.10 0-0.15 0=0.25 0.058 0.000 0.000 0.002 0.000 E.L. 024 012 0.166 013 0.07 GARCH(1.l)vsRiskMetrics Asymp 0.07 0.290 0.288 0.19n 0.030 E.L. 0.256 0.132 0.174 0.156 0.068 Asymp 0.008 0.000 0.00 0.00 0.000 o.x 0.00 0.0 历史模拟法vs RiskMetrics Asymp 0.07 0.00 0.00 0.02 0.00 E.L. 0.530 0.572 0.536 0.56 0.374 历史模拟法vs GJR(1.1) Asymp 0.050 0.02 0.000 0.002 000 E.L 0.672 0g0 0.792 0.566 GARCH(L,)s历史模拟法 Asymp 0.78 0.916 0.918 070 E.L. 0.660 0.806 0.812 0.796 0.574中国科学 A 辑: 数学 第 39 卷 第 3 期 3.1.2 非嵌套检验的比较 表 2 是关于非嵌套检验的模拟结果. 表中的数据分别是用渐进方法和经验似然方法检验 时的拒绝率, 从表 2 中我们可以得到下面的一些结论. 1. 渐进方法在区别 GARCH(1,1) 模型和历史模拟法时有很高的拒绝率, 然而在进行其它 比较时, 其拒绝率都是很低的, 这表明渐进方法不能够有效的区别 RiskMetrics, GJR(1,1) 和 历史模拟法. 然而当用经验似然方法分别来比较 GARCH(1,1) 和 RiskMetrics, GARCH(1,1) 和 GJR(1,1), RiskMetrics 和 GJR(1,1) 时, 拒绝率都是非常低的, 这表明 GARCH(1,1), RiskMetrics 和 GJR(1,1) 这三种模型是一个等价类. 表 2 的结果进一步说明了这三个模型明显区 别于历史模拟法. 因此用经验似然方法我们可以将这四个模型分成两类 {GARCH(1,1), Risk Metrics, GJR(1,1)}和历史模拟法. 表 1 渐进方法 (Asymp) 和经验似然方法 (E. L.) 在设定检验中的功效比较 p=0.01 p=0.05 p=0.10 p=0.15 p=0.25 历史模拟法 Asymp 0.956 0.990 0.988 0.974 0.874 E. L. 0.986 0.994 0.994 0.996 0.982 RiskMetrics Asymp 0.588 0.636 0.636 0.554 0.314 E. L. 0.828 0.888 0.878 0.836 0.708 GJR(1,1) Asymp 0.246 0.112 0.114 0.086 0.078 E. L. 0.544 0.426 0.426 0.416 0.418 2. 既然 RiskMetrics 和 GJR(1,1) 同属于 GARCH 类模型, 我们自然希望它们彼此的表 现相似, 但不同于历史模拟法. 从这个观点来看, 上面的结论表明在对模型进行分类时经验 似然法要比渐进方法优越. 3. Nelsen[33] 证明过一个结论, 即如果真实的数据来源于某一个扩散过程, 比如 GARCH (1,1), 则所有的 GARCH 类模型都可以给出相合的波动率估计. 从这个观点来看, 由结论1表 明经验似然方法要比渐进方法更稳健, 因为前者不会因为模型的错误设定而受太大的影响. 4. 综上所述, 经验似然方法要比通常的渐进方法有效和稳健. 表 2 渐进方法 (Asymp) 和经验似然方法 (E. L.) 在非嵌套检验中的功效比较 VaR p=0.01 p=0.05 p=0.10 p=0.15 p=0.25 RiskMetrics vs GJR(1,1) Asymp 0.058 0.000 0.000 0.002 0.000 E. L. 0.246 0.128 0.156 0.136 0.070 GARCH(1,1) vs RiskMetrics Asymp 0.072 0.290 0.288 0.190 0.036 E. L. 0.256 0.132 0.174 0.156 0.068 GARCH(1,1) vs GJR(1,1) Asymp 0.008 0.000 0.000 0.000 0.000 E. L. 0.038 0.006 0.004 0.002 0.002 历史模拟法 vs RiskMetrics Asymp 0.076 0.004 0.008 0.002 0.002 E. L. 0.536 0.572 0.596 0.560 0.374 历史模拟法 vs GJR(1,1) Asymp 0.050 0.002 0.000 0.002 0.000 E. L. 0.672 0.798 0.830 0.792 0.566 GARCH(1,1) vs 历史模拟法 Asymp 0.784 0.916 0.918 0.896 0.708 E. L. 0.660 0.806 0.842 0.796 0.574 379