正在加载图片...

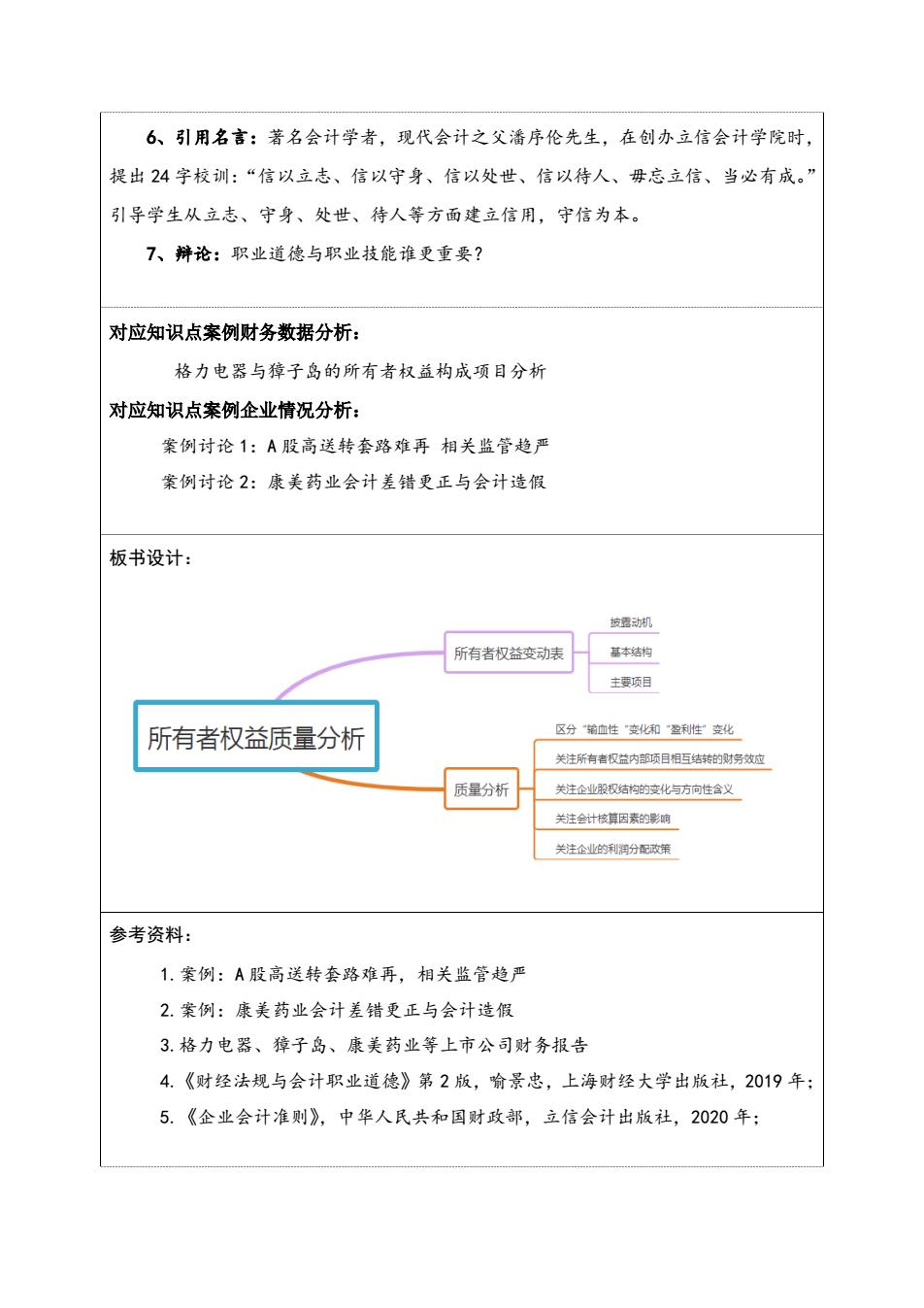

6、引用名言:著名会计学者,现代会计之父潘序伦先生,在创办立信会计学院时 提出24字校训:“信以立志、信以守身、信以处世、信以待人、毋忘立信、当必有成。 引导学生从立志、守身、处世、待人等方面建立信用,守信为本。 7、辩论:职业道德与职业技能谁更重要? 对应知识点案例财务数据分析: 格力电器与獐子岛的所有者权益构成项目分析 对应知识点案例企业情况分析: 案例讨论1:A股高送转套路难再相关监管趋严 案例讨论2:康美药业会计差错更正与会计造假 板书设计: 被透动机 所有者权益变动表 京本结指 主要项日 所有者权益质量分析 区分第血性支化和爱利性变化 关注所有老权兰内部项目相三结转的财效过 质量分析 关注企业股权结构文化与方向性会义 关注会什核肯因东的确 关注企业的分配改 参考资料: 1,案例:A股高送转套路难再,相关监管趋严 2.案例:康美药业会计差错更正与会计造假 3.格力电器、獐子岛、康美药业等上市公司财务报告 4.《财经法规与会计职业道德》第2版,喻景忠,上海财经大学出版社,2019年 5.《企业会计准则》,中华人民共和国财政部,立信会计出版社,2020年:6、引用名言:著名会计学者,现代会计之父潘序伦先生,在创办立信会计学院时, 提出 24 字校训:“信以立志、信以守身、信以处世、信以待人、毋忘立信、当必有成。” 引导学生从立志、守身、处世、待人等方面建立信用,守信为本。 7、辩论:职业道德与职业技能谁更重要? 对应知识点案例财务数据分析: 格力电器与獐子岛的所有者权益构成项目分析 对应知识点案例企业情况分析: 案例讨论 1:A 股高送转套路难再 相关监管趋严 案例讨论 2:康美药业会计差错更正与会计造假 板书设计: 参考资料: 1.案例:A 股高送转套路难再,相关监管趋严 2.案例:康美药业会计差错更正与会计造假 3.格力电器、獐子岛、康美药业等上市公司财务报告 4.《财经法规与会计职业道德》第 2 版,喻景忠,上海财经大学出版社,2019 年; 5.《企业会计准则》,中华人民共和国财政部,立信会计出版社,2020 年;