正在加载图片...

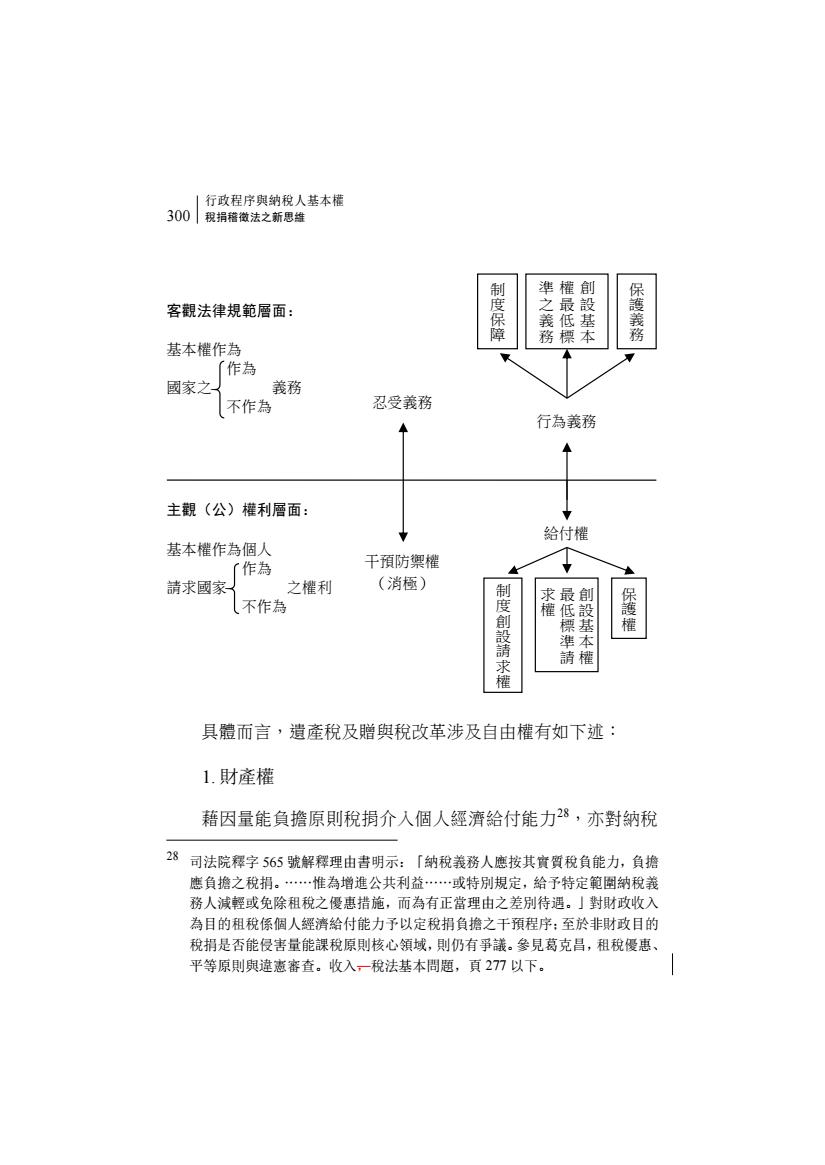

行政程序與纳税人基本權 300 税捐蓓微法之新思雄 客觀法律规範層面: 度保障 設基本 保護義務 基本權作為 「作為 國家之 義務 不作為 忍受義務 行為義務 主觀(公)權利層面: 給付權 基本權作為個人 〔作為 干預防禦權 請求國家 之權利 (消極) 求 不作為 创 度創設請求 低標準請 權 本 具體而言,遺產税及赠與稅改革涉及自由權有如下述: 1.財產權 藉因量能負擔原則稅捐介入個人經濟給付能力8,亦對納稅 28 司法院釋字565號解釋理由書明示:「納稅義務人應按其實質稅負能力,負擔 應負擔之税捐。…惟為增進公共利益…或特別规定,給予特定範图納税義 務人减輕或免除租税之優惠措施,而為有正當理由之差别待遇。」對財政收入 為目的租稅係個人經濟給付能力予以定税捐負擔之干預程序:至於非財政目的 税捐是否能侵害量能課税原則核心領域,則仍有爭議。參見葛克昌,租税優惠、 平等原則與違慈審查。收入一稅法基本問题,頁277以下。行政程序與納稅人基本權 300|稅捐稽徵法之新思維 具體而言,遺產稅及贈與稅改革涉及自由權有如下述: 1. 財產權 藉因量能負擔原則稅捐介入個人經濟給付能力28,亦對納稅 28 司法院釋字 565 號解釋理由書明示:「納稅義務人應按其實質稅負能力,負擔 應負擔之稅捐。……惟為增進公共利益……或特別規定,給予特定範圍納稅義 務人減輕或免除租稅之優惠措施,而為有正當理由之差別待遇。」對財政收入 為目的租稅係個人經濟給付能力予以定稅捐負擔之干預程序;至於非財政目的 稅捐是否能侵害量能課稅原則核心領域,則仍有爭議。參見葛克昌,租稅優惠、 平等原則與違憲審查。收入,稅法基本問題,頁 277 以下。 客觀法律規範層面: 基本權作為 作為 國家之 義務 不作為 主觀(公)權利層面: 基本權作為個人 作為 請求國家 之權利 不作為 忍受義務 干預防禦權 (消極) 行為義務 給付權 創 設 基 本 權 最 低 標 準 請 求 權 保 護 權 制 度 創 設 請 求 權 制 度 保 障 創 設 基 本 權 最 低 標 準 之 義 務 保 護 義 務