正在加载图片...

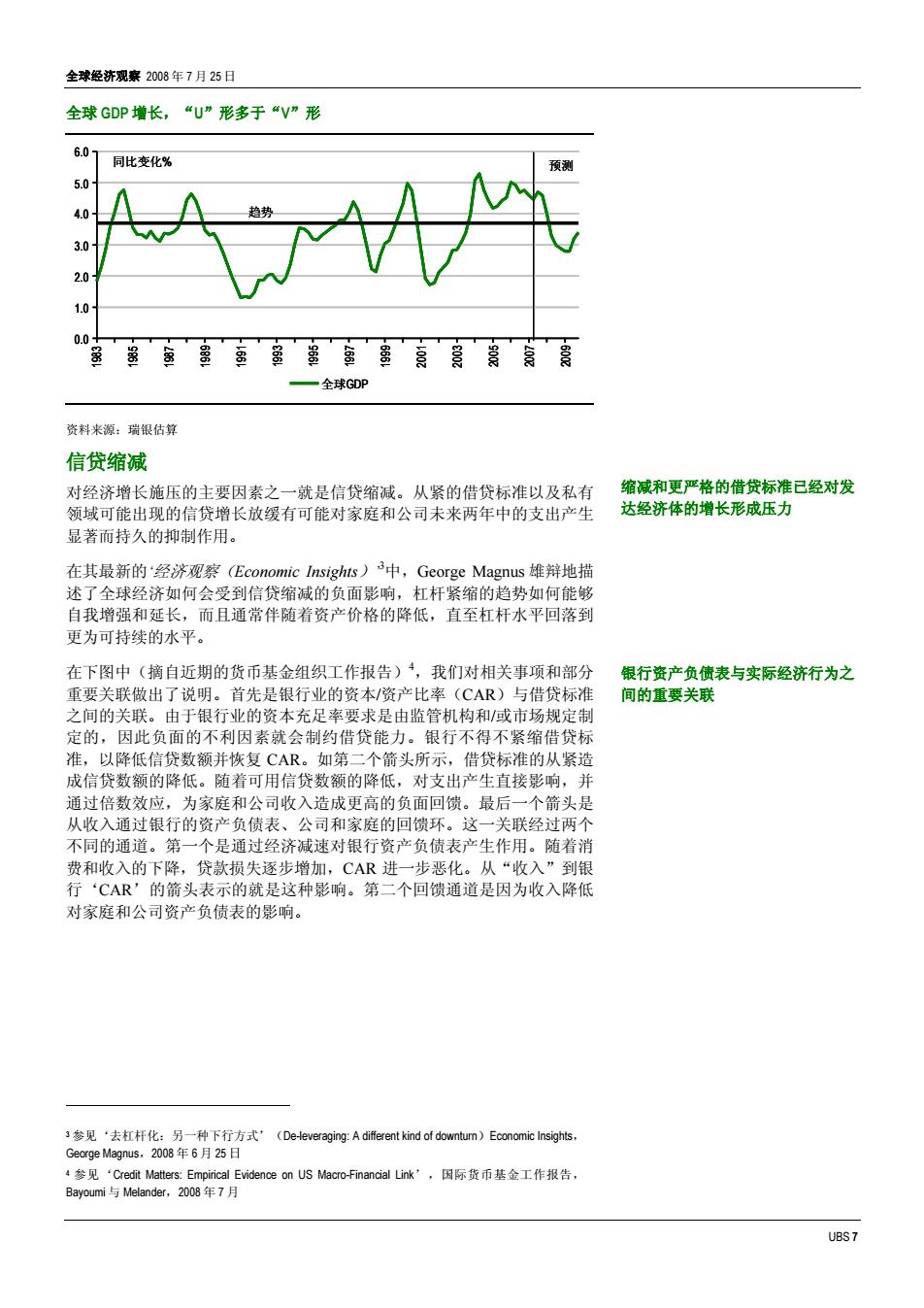

全球经济观察2008年7月25日 全球GDP增长,“U”形多于“V”形 601 同比变化% 预测 5.0 2.0 1.0 0.0 盏盡密密虽盡高急胃言 一全球GDP 资料来源:瑞银估算 信贷缩减 对经济增长施压的主要因素之一就是信贷缩减。从紧的借贷标准以及私有 缩减和更严格的借贷标准已经对发 领域可能出现的信贷增长放缓有可能对家庭和公司未来两年中的支出产生 达经济体的增长形成压力 显著而持久的抑制作用。 在其最新的‘经济观察(Economic Insights.)3中,George Magnus雄辩地描 述了全球经济如何会受到信贷缩减的负面影响,杠杆紧缩的趋势如何能够 自我增强和延长,而且通常伴随着资产价格的降低,直至杠杆水平回落到 更为可持续的水平。 在下图中(摘自近期的货币基金组织工作报告)4,我们对相关事项和部分 银行资产负债表与实际经济行为之 重要关联做出了说明。首先是银行业的资本/资产比率(CAR)与借贷标准 间的重要关联 之间的关联。由于银行业的资本充足率要求是由监管机构和/或市场规定制 定的,因此负面的不利因素就会制约借贷能力。银行不得不紧缩借贷标 准,以降低信贷数额并恢复CAR。如第二个箭头所示,借贷标准的从紧造 成信贷数额的降低。随着可用信贷数额的降低,对支出产生直接影响,并 通过倍数效应,为家庭和公司收入造成更高的负面回馈。最后一个箭头是 从收入通过银行的资产负债表、公司和家庭的回馈环。这一关联经过两个 不同的通道。第一个是通过经济减速对银行资产负债表产生作用。随着消 费和收入的下降,贷款损失逐步增加,CAR进一步恶化。从“收入”到银 行‘CAR’的箭头表示的就是这种影响。第二个回馈通道是因为收入降低 对家庭和公司资产负债表的影响。 3参见‘去杠杆化:另一种下行方式'(De-leveraging::A different kind of downtum)Economic nsights, George Magnus,2008年6月25日 4参见‘Credit Matters:Empirical Evidence on US Macro-Financial Link',因际货币基金工作报告, Bayoumi与Melander,2008年7月 UBS7全球经济观察 2008 年 7 月 25 日 UBS 7 全球 GDP 增长,“U”形多于“V”形 全球GDP 0.0 1.0 2.0 3.0 4.0 5.0 6.0 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 同比变化% 预测 趋势 全球GDP 0.0 1.0 2.0 3.0 4.0 5.0 6.0 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 同比变化% 预测 趋势 全球GDP 0.0 1.0 2.0 3.0 4.0 5.0 6.0 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 同比变化% 预测 趋势 0.0 1.0 2.0 3.0 4.0 5.0 6.0 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 同比变化% 预测 趋势 资料来源:瑞银估算 信贷缩减 对经济增长施压的主要因素之一就是信贷缩减。从紧的借贷标准以及私有 领域可能出现的信贷增长放缓有可能对家庭和公司未来两年中的支出产生 显著而持久的抑制作用。 在其最新的‘经济观察(Economic Insights)’ 3 中,George Magnus 雄辩地描 述了全球经济如何会受到信贷缩减的负面影响,杠杆紧缩的趋势如何能够 自我增强和延长,而且通常伴随着资产价格的降低,直至杠杆水平回落到 更为可持续的水平。 在下图中(摘自近期的货币基金组织工作报告)4 ,我们对相关事项和部分 重要关联做出了说明。首先是银行业的资本/资产比率(CAR)与借贷标准 之间的关联。由于银行业的资本充足率要求是由监管机构和/或市场规定制 定的,因此负面的不利因素就会制约借贷能力。银行不得不紧缩借贷标 准,以降低信贷数额并恢复 CAR。如第二个箭头所示,借贷标准的从紧造 成信贷数额的降低。随着可用信贷数额的降低,对支出产生直接影响,并 通过倍数效应,为家庭和公司收入造成更高的负面回馈。最后一个箭头是 从收入通过银行的资产负债表、公司和家庭的回馈环。这一关联经过两个 不同的通道。第一个是通过经济减速对银行资产负债表产生作用。随着消 费和收入的下降,贷款损失逐步增加,CAR 进一步恶化。从“收入”到银 行‘CAR’的箭头表示的就是这种影响。第二个回馈通道是因为收入降低 对家庭和公司资产负债表的影响。 3 参见‘去杠杆化:另一种下行方式’(De-leveraging: A different kind of downturn)Economic Insights, George Magnus,2008 年 6 月 25 日 4 参见‘Credit Matters: Empirical Evidence on US Macro-Financial Link’,国际货币基金工作报告, Bayoumi 与 Melander,2008 年 7 月 缩减和更严格的借贷标准已经对发 达经济体的增长形成压力 银行资产负债表与实际经济行为之 间的重要关联