正在加载图片...

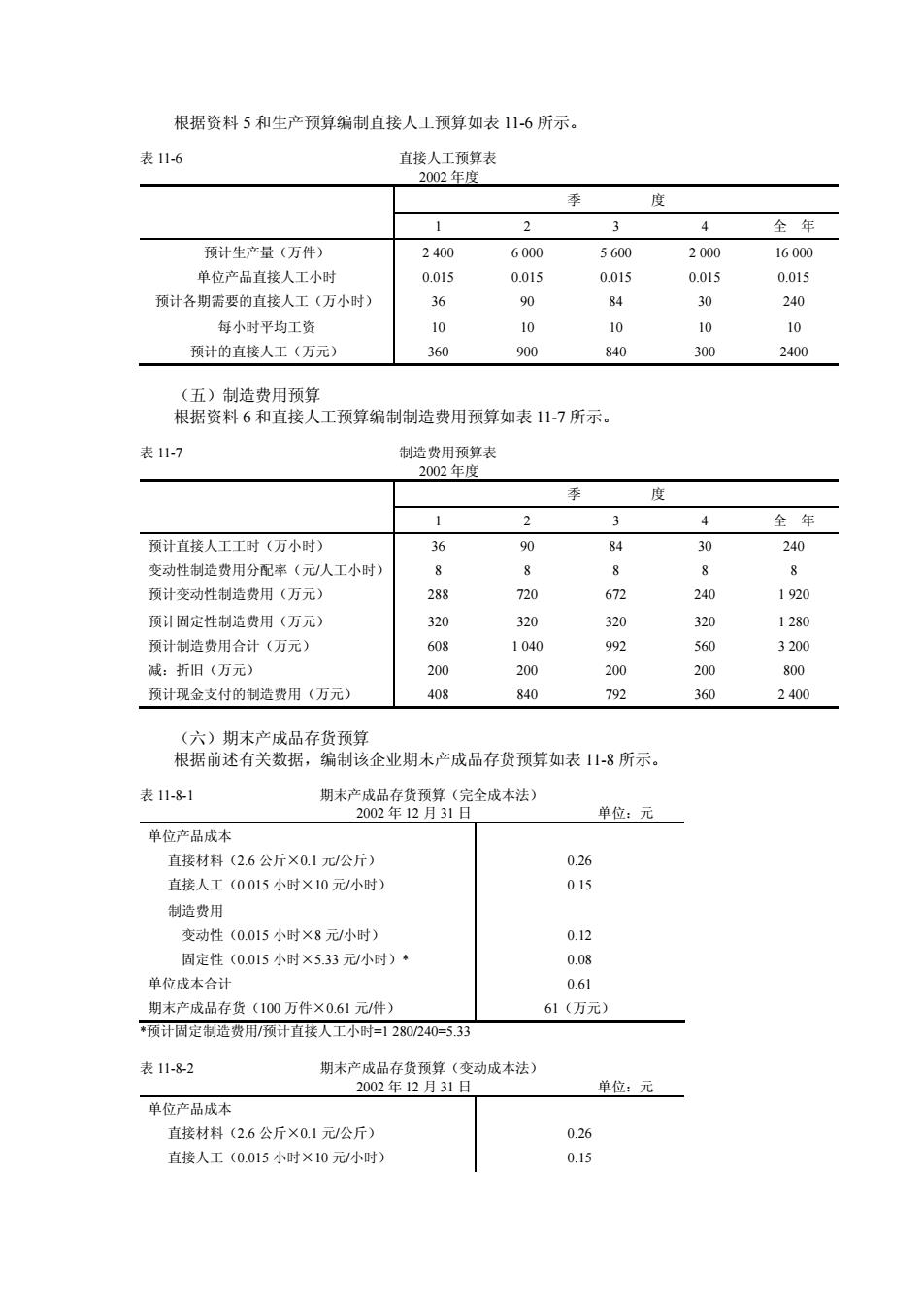

根据资料5和生产预算编制直接人工预算如表11-6所示。 表川-6 直接人工预算表 2002年度 度 1 3 全年 预计生产量(万件) 2400 600 560 2000 1600 单位产品直接人工小时 0.015 0.015 0.015 0.015 0.015 预计各期需要的直接人工(万小时) 36 90 84 30 240 每小时平均工资 10 10 10 预计的直接人工(万元) 360 900 2400 (五)制造费用预管 根据资料6和直接人工预算编制制造费用预算如表17所示。 表11-7 2 3 4 全年 预计直接人工工时(万小时) 36 90 84 0 240 变动性制造费用分配岸(元人工小时) 预计变动性制造费用(万元) 288 672 240 1920 预计固定性制造费用(万元)】 320 320 320 320 1280 预计制造费用合计(万元) 608 1040 992 s60 3200 减:折旧(万元) 200 200 200 200 预计现金支付的制造费用(万元) 840 702 60 2400 制该企业期末产成品存货预算如表11-8所示。 表11-81 期术产 单位:元 单位产品成本 直接材料(2.6公斤×0.1元/公斤) 0.26 直接人工(0.015小时×10元/小时) 5 制造费用 变动性(0.015小时X8元/小时) 012 固定性(0.015小时×533元己小时)· 008 单位成本合计 期末产成品存货(100万件×0.61元/件) 61(万元) 顶计固定制造费用/预计直接人工小时=1280/240=53 表11-8-2 期末产成品存货预算(变动成本法】 2002年12月3引日 单位:元 单位产品成本 直接材料(2.6公斤×01元/公斤) 0.26 直接人工(0.015小时×10元/小时) 0.15 01É xw956Ædz9ØF 0& 4 &'()4

f

f 18bje

&'()RP 19G&'()bjRPe

RP)

1&'()bjke

yz6ÊË;9 01É Ædz9566ÊË;9ØF 0& 4 $%

4

f

f 1&'())PbjRPe

IJK$%

TUVbk

()RPe 1IJK$%

bjke

1MNK$%

bjke

1$%

Z1bjke

{i}~bjke

1,-

m$%

bjke

yyzðÌwáê-9 01aÙnsD156ðÌwáê-9ØF 0& 4 9:;<bcde

f

g h ik &'*+b

? k

e

&'()b RP? k

RPe $%

IJKb RP? k

RPe

MNKb RP? k

RPe! Z1 9:;<b j? k

e bjke !1MN$%

1&'()RP

4

9:;<bIJde

f

g h ik &'*+b

? k

e

&'()b RP? k

RPe ��������