正在加载图片...

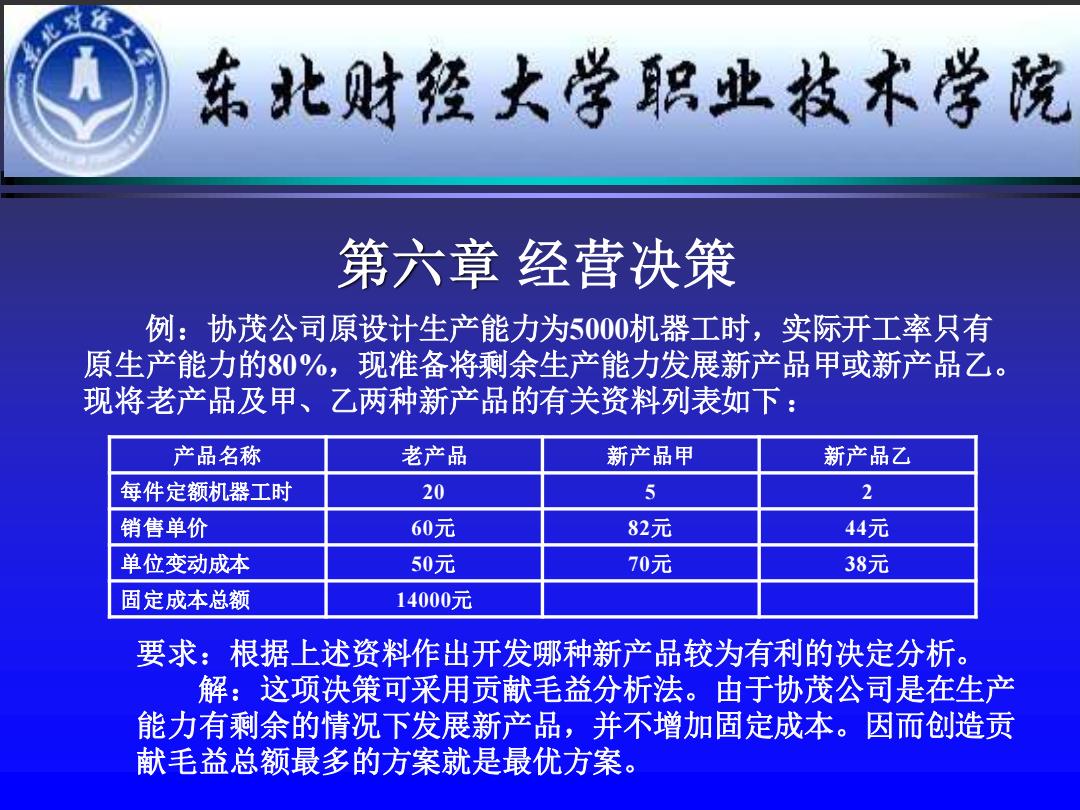

东北财经大学职业枝术学院 第六章经营决策 例:协茂公司原设计生产能力为5000机器工时,实际开工率只有 原生产能力的80%,现准备将剩余生产能力发展新产品甲或新产品乙。 现将老产品及甲、乙两种新产品的有关资料列表如下: 产品名称 老产品 新产品甲 新产品乙 每件定额机器工时 20 5 2 销售单价 60元 82元 44元 单位变动成本 50元 70元 38元 固定成本总额 14000元 要求:根据上述资料作出开发哪种新产品较为有利的决定分析。 解:这项决策可采用贡献毛益分析法。由于协茂公司是在生产 能力有剩余的情况下发展新产品,并不增加固定成本。因而创造贡 献毛益总额最多的方案就是最优方案。 第六章 经营决策 例:协茂公司原设计生产能力为5000机器工时,实际开工率只有 原生产能力的80%,现准备将剩余生产能力发展新产品甲或新产品乙。 现将老产品及甲、乙两种新产品的有关资料列表如下: 产品名称 老产品 新产品甲 新产品乙 每件定额机器工时 20 5 2 销售单价 60元 82元 44元 单位变动成本 50元 70元 38元 固定成本总额 14000元 要求:根据上述资料作出开发哪种新产品较为有利的决定分析。 解:这项决策可采用贡献毛益分析法。由于协茂公司是在生产 能力有剩余的情况下发展新产品,并不增加固定成本。因而创造贡 献毛益总额最多的方案就是最优方案