正在加载图片...

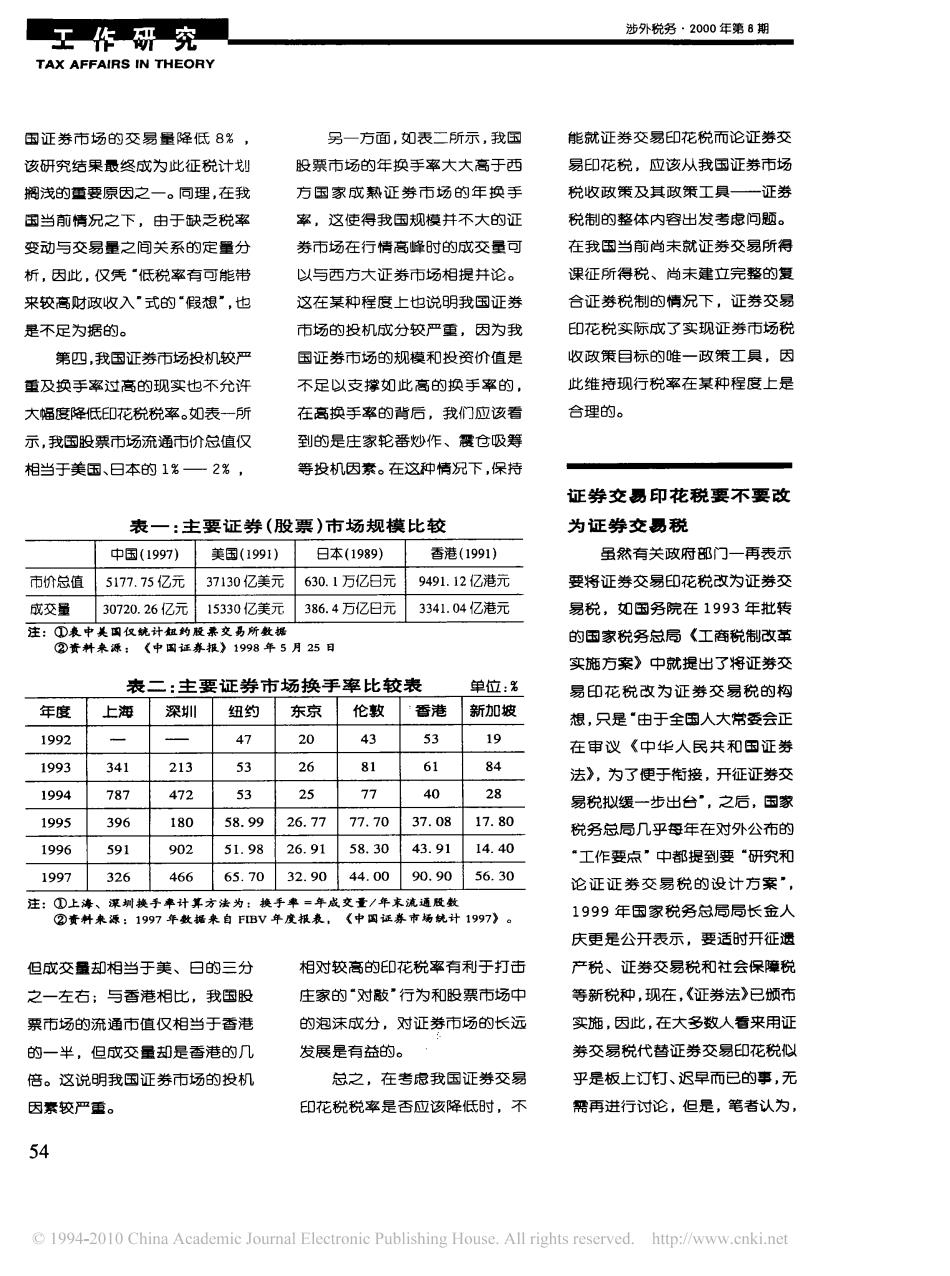

工作研究 涉外税务·2000年第8期 TAX AFFAIRS IN THEORY 国证券市场的交易量降低8彩, 另一方面,如表二所示,我国 能就证券交易印花税而论证券交 该研究结果最终成为此征税计划 股票市场的年换手率大大高于西 易知花税,应该从我国证券市场 搁浅的重要原因之一。同理,在我 方国家成热证券市场的年换手 税收政策及其政策工具—证券 国当前情况之下,由于缺乏税率 率,这使得我国规模并不大的证 税制的整体内容出发考虑问题。 变动与交易量之间关系的定量分 券市场在行情高峰时的成交量可 在我国当前尚未就证券交易所得 析,因此,仅凭“低税率有可能带 以与西方大证券市场相提并论。 课征所得税、尚未建立完整的复 来较高财政收入”式的“假想”,也 这在某种程度上也说明我国证券 合证券税制的情况下,证券交易 是不足为据的。 市场的投机成分较严重,因为我 印花税实际成了实现证券市场税 第四,我国证券市场投机较严 国证券市场的规模和投资价值是 收政策目标的唯一政策工具,因 重及换手黎过高的现实也不允许 不足以支撑如此高的换手率的, 此维持现行税率在某种程度上是 大幅度降低印花税税率。如表一所 在高换手率的背后,我们应该看 合理的。 示,我国股票市场流通市价总值仅 到的是庄家轮番炒作、震仓吸筹 相当于美国、日本的1%一2%, 等投机因素。在这种情况下,保持 证券交易印花税要不要改 表一:主要证券(股票)市场规模比较 为证券交易税 中国(1997) 美国(199I) 日本(1989) 香港(1991) 虽然有关政府部门一再表示 市价总值 5177.75亿元 37130亿美元 630.1万亿日元 9491.12亿港元 要将证券交易印花税改为证券交 成交量 30720.26亿元 15330亿美元 386.4万亿日元 3341.04亿港元 易税,如因务院在1993年批转 注:①表中美国仅统计钮钓校票交岛所数据 的困家税务总局《工商税制改革 ②贡料来源: 《中国证券接》1998年5月25日 实施方案》中就提出了将证券交 表二:主要证券市场换手率比较表 单位:% 易印花税改为证券交易税的构 年度 上海 深圳 纽约 东京 伦敦 香港 新加坡 想,只是“由于全国人大常委会正 1992 47 20 43 53 19 在审议《中华人民共和田证券 1993 341 213 53 26 81 61 84 法》,为了便于衔接,开征证券交 1994 787 472 53 25 77 40 28 易税拟缓一步出台”,之后,因家 1995 396 180 58.99 26.77 77.70 37.08 17.80 税务总局几乎每年在对外公布的 1996 591 902 51.98 26.91 58.30 43.91 14.40 “工作要点”中都提到要“研究和 1997 326 466 65.70 32.90 44.00 90.90 56.30 论证证券交易税的设计方案”, 注:①上海、课圳换手率计算方法为:换手率=年成交量/年末流通股数 ②责来源:1997年数据来自FBV年度报表, 《中图证券市场统计1997》。 1999年国家税务总局局长金人 庆更是公开表示,要适时开征遗 但成交量却相当于美、日的三分 相对较高的印花税率有利于打击 产税、证券交易税和社会保障税 之一左右;与香港相比,我国股 庄家的“对敲”行为和股票市场中 等新税种,现在,《证券法》已颁布 票市场的流通市值仅相当于香港 的泡沫成分,对证券市场的长远 实施,因此,在大多数人看来用证 的一半,但成交量却是香港的几 发展是有益的。 券交易税代替证券交易印花税似 倍。这说明我国证券市场的投机 总之,在考虑我国证券交易 乎是板上订钉、迟早而已的事,无 因素较严重。 印花税税率是否应该降低时,不 需再进行讨论,但是,笔者认为, 54 1994-2010 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net下八 下 !∀ # !∃ % & ∋ ( ∀ 丫 国 证 券市场 的 交易 量 降 低 5 3 , 该研究结果最终成为此征 税计划 搁浅的盖要原因之一 。 同理 , 在我 国 当 前情况之下 , 由于 缺乏税率 变动与交易量之 间关 系的定量分 析 , 因此 , 仅凭 “ 低税率有可 能带 来较 高财政收入 ” 式的 “ 假想 ’ , 也 是不足 为据的 。 第四 , 我国证券市场投机较严 重及换手率过高 的现实也不允许 大幅度阳氏印花税税率 。 如表一所 示 , 我国股票市场流通市价总值仅 相当于美国 、 日本的 2 3 一 6 3 , 另一方面 , 如表二所示 , 我国 股票市 场的年换手率大 大高于西 方 国 家 成 熟证 券 市 场 的年 换 手 率 , 这使得我 国规模 并不大的证 券币场在行情高峰 时的成交量可 以与西方大证 券市 场相提并论 。 这在某种程度上也 说明我国 证券 市场的投机成 分较 严重 , 因为我 国证券市场 的规模 和投资价值是 不足 以支撑 如此 高的换 手率 的 , 在 高换 手率的背后 , 我们应该看 到的是庄家轮番炒作 、 震仓 吸筹 等投机因素 。 在这种 情况下 , 保持 能就证 券交易印花税而论证券交 易 印花税 , 应该从我 国证券市场 税 收政策及其 政策工具— 证券 税制的整体 内容出发 考虑问题 。 在 我国 当前 尚未 就证 券交易所得 课征所得税 、 尚未建 立完 整的复 合 证券税制的 情况 下 , 证券交易 印花税实际成了 实现证券币场税 收 政策 目标的 唯一 政策工具 , 因 此 维持现行税率在 某种程度上是 合理 的 。 表一 − 主要证券 )股票 +市场规模 比较 市价总值 成交量 中国)2 4 4 8 + 1 28 8 , 8 1 亿元 0 7 8 6 7 , 6 9 :乙元 美国 )24 4 2 + 0 8 20 7 亿美元 2 1 0 0 7 :乙美元 日本)2 4 5 4 + 90 7 , 2 万亿 日元 05 9 , / 万亿日元 香港)24 4 2 + 4 / 4 2 , 2 6 亿港元 0 0 / 2 , 7 / :乙港元 注 − 表 中 美 国 仅统计妞约 股 票 交易所数据 资料来 源 《中 国 证券报》 ! ∀ # 年 ∃ 月 %∃ 日 表二 主要证券市场换手率 比 较表 单位 & 年 度 上海 深圳 纽约 东京 伦教 香港 新加 坡 !∀ ∀ % ∋ ( % ) ∋ ∗ ∃ ∗ !∀ !∀ ∀ ∗ ∗∋ ! % !∗ ∃ ∗ %+ # , + ! # ∋ !∀ ∀ ∋ ( # ( ∋ ( % ∃ ∗ %∃ ( ( ∋ ) %# !∀ ∀ ∃ ∗∀ + ! # ) ∃ # − ∀ ∀ %+ − ( ( ( ( − ( ) ∗( − ) # !( − # ) !∀ ∀ + ∃ ∀ ! ∀ ) % ∃ ! − ∀ # %+ − ∀ ! ∃ # − ∗) ∋ ∗ − ∀ ! !∋ − ∋) !∀ ∀ ( ∗% + ∋ + + + ∃ ( ) ∗% − ∀ ) ∋ ∋ − ) ) ∀ ) − ∀ ) ∃ + − ∗) 注 上海 、 深训换手 率计 算方 法 为 换手 率 . 年成 交! / 年末流通 股数 资料来 源 ! ∀ ( 年 数据来 自 0 12 3 年度报表 , 《中 国 证券 市场统计 ! ∀ ( 》 。 但成交级却相 当于美 、 日 的三分 之一左右 4 与香港 相 比 , 我 国股 票市场 的流通市值仅相 当于香港 的一半 , 但成交量却 是香港的 几 倍 。 这说明我国 证 券市场的投机 因 素较严重 。 相对 较高的 印花税率有利于打击 庄家的 “ 对敲 ’ 行为和股票市场 中 的泡沫成分 , 对证券市场 的长 远 发展 是有益的 。 总之 , 在考虑我 国证 券交易 印花税税率 是否应该降低时 , 不 证券交昌 印 花税要不要改 为证券交昌税 虽然 有关政府部门 一再表示 要将 证券交易印花税改为证券交 易税 , 如 国务 院在 ! ∀ ∀ ∗ 年 批转 的国 家税务总局 《工 商税制改革 实施方案》 中 就提 出 了将证券交 易 印 花 税 改 为 证 券交 易 税 的构 想 , 只是 “ 由于全国 人大常委会正 在 审议 《中 华人 民 共和 国 证 券 法》 , 为了 便于衔接 , 开征证券交 易税拟缓一步 出 台 ’ , 之后 , 国家 悦务总局 几乎每年在 对外公布的 “ 工作要点 ’ 中都提到要 “ 研究和 论 证 证 券 交 易 税 的设 计 方案 ’ , ! ∀ ∀ ∀ 年国 家税务总 局局长金人 庆更是公开表示 , 要适时开征遗 产税 、 证券交 易税和社会保障税 等新税种 , 现在 , 《证券法》已颁布 实施 , 因此 , 在大多数人看来用证 券交易 税代 替证券交易印花税似 乎是板上订钉 、 迟早而已的事 , 无 禽再进行讨论 , 但是 , 笔者认为 , ∃∋���