正在加载图片...

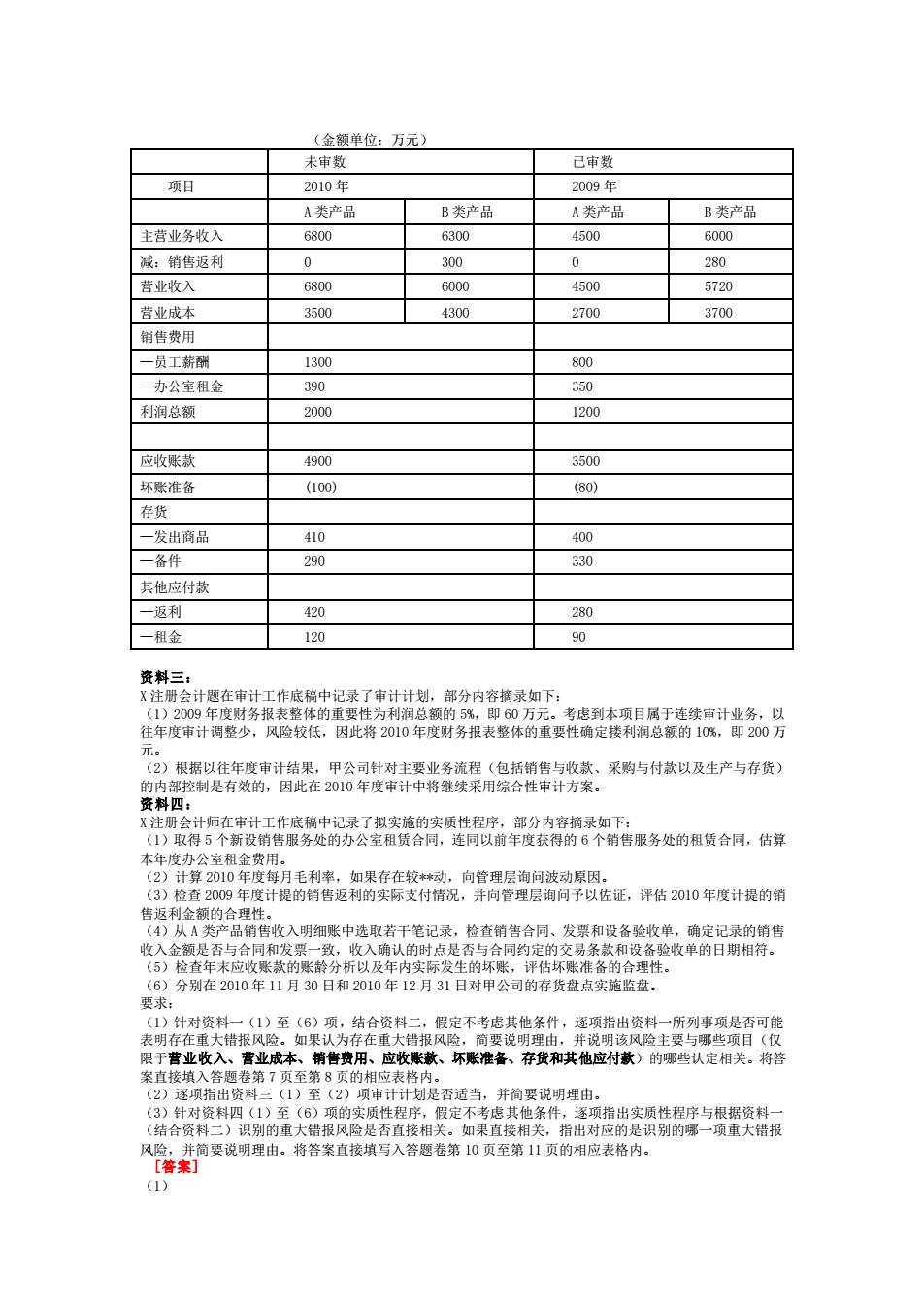

金额单位:万元 未 已审数 项目 2010年 2009到 A类产品 B类产品 A类产品 B类产品 主营业务收入 6800 6300 4500 6000 减:销售返利 300 营业收入 6800 6000 4500 5720 营业成本 3500 4300 2700 3700 销售费用 一员工 300 800 一办公室租金 390 350 利润总额 2000 1200 应收账款 490 350 坏账准备 (100) (80) 存货 一发出商品 410 400 —备件 290 330 其他应付款 一板利 420 280 一租金 120 资料三 往年度审计调整少,风险较低,因此将2010年度财务报表整体的重要件确定接利洞总额的10%,即200万 元2)根据以往年度审计结果,甲公司针对主委业务流程包括销售与收款、采购与付款以及生产与存货) 是胡提有效的。因此在明年度车计中将装果用合性事中方家 主册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下 售服务处的办公室租赁合同,连同以前年度获得的6个销售服务处的租赁合同,估算 售返利 从 民,分别在2010年1Ⅱ月30日和2010年2月31日对甲公可的存货盘点实施监盘。 ()针对资料(1)至(6)项,结合资料二假定不考忠其他条件,逐顾指出资料一所列事是否可能 限于苦业收入 案直接人能老第?贝至第8页的相表格内石 款、环账准备、存货和其他应付款的生目 (3》针对资料四1至(6)项 实质性程 (结合资料 大错报风 香直接相 是识别的哪一项重大错报(金额单位:万元) 未审数 已审数 项目 2010 年 2009 年 A 类产品 B 类产品 A 类产品 B 类产品 主营业务收入 6800 6300 4500 6000 减:销售返利 0 300 0 280 营业收入 6800 6000 4500 5720 营业成本 3500 4300 2700 3700 销售费用 —员工薪酬 1300 800 —办公室租金 390 350 利润总额 2000 1200 应收账款 4900 3500 坏账准备 (100) (80) 存货 —发出商品 410 400 —备件 290 330 其他应付款 —返利 420 280 —租金 120 90 资料三: X 注册会计题在审计工作底稿中记录了审计计划,部分内容摘录如下: (1)2009 年度财务报表整体的重要性为利润总额的 5%,即 60 万元。考虑到本项目属于连续审计业务,以 往年度审计调整少,风险较低,因此将 2010 年度财务报表整体的重要性确定搂利润总额的 10%,即 200 万 元。 (2)根据以往年度审计结果,甲公司针对主要业务流程(包括销售与收款、采购与付款以及生产与存货) 的内部控制是有效的,因此在 2010 年度审计中将继续采用综合性审计方案。 资料四: X 注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下: (1)取得 5 个新设销售服务处的办公室租赁合同,连同以前年度获得的 6 个销售服务处的租赁合同,估算 本年度办公室租金费用。 (2)计算 2010 年度每月毛利率,如果存在较**动,向管理层询问波动原因。 (3)检查 2009 年度计提的销售返利的实际支付情况,并向管理层询问予以佐证,评估 2010 年度计提的销 售返利金额的合理性。 (4)从 A 类产品销售收入明细账中选取若干笔记录,检查销售合同、发票和设备验收单,确定记录的销售 收入金额是否与合同和发票一致,收入确认的时点是否与合同约定的交易条款和设备验收单的日期相符。 (5)检查年末应收账款的账龄分析以及年内实际发生的坏账,评估坏账准备的合理性。 (6)分别在 2010 年 11 月 30 日和 2010 年 12 月 31 日对甲公司的存货盘点实施监盘。 要求: (1)针对资料一(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能 表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些项目(仅 限于营业收入、营业成本、销售费用、应收账款、坏账准备、存货和其他应付款)的哪些认定相关。将答 案直接填入答题卷第 7 页至第 8 页的相应表格内。 (2)逐项指出资料三(1)至(2)项审计计划是否适当,并简要说明理由。 (3)针对资料四(1)至(6)项的实质性程序,假定不考虑其他条件,逐项指出实质性程序与根据资料一 (结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报 风险,并简要说明理由。将答案直接填写入答题卷第 10 页至第 11 页的相应表格内。 [答案] (1)