正在加载图片...

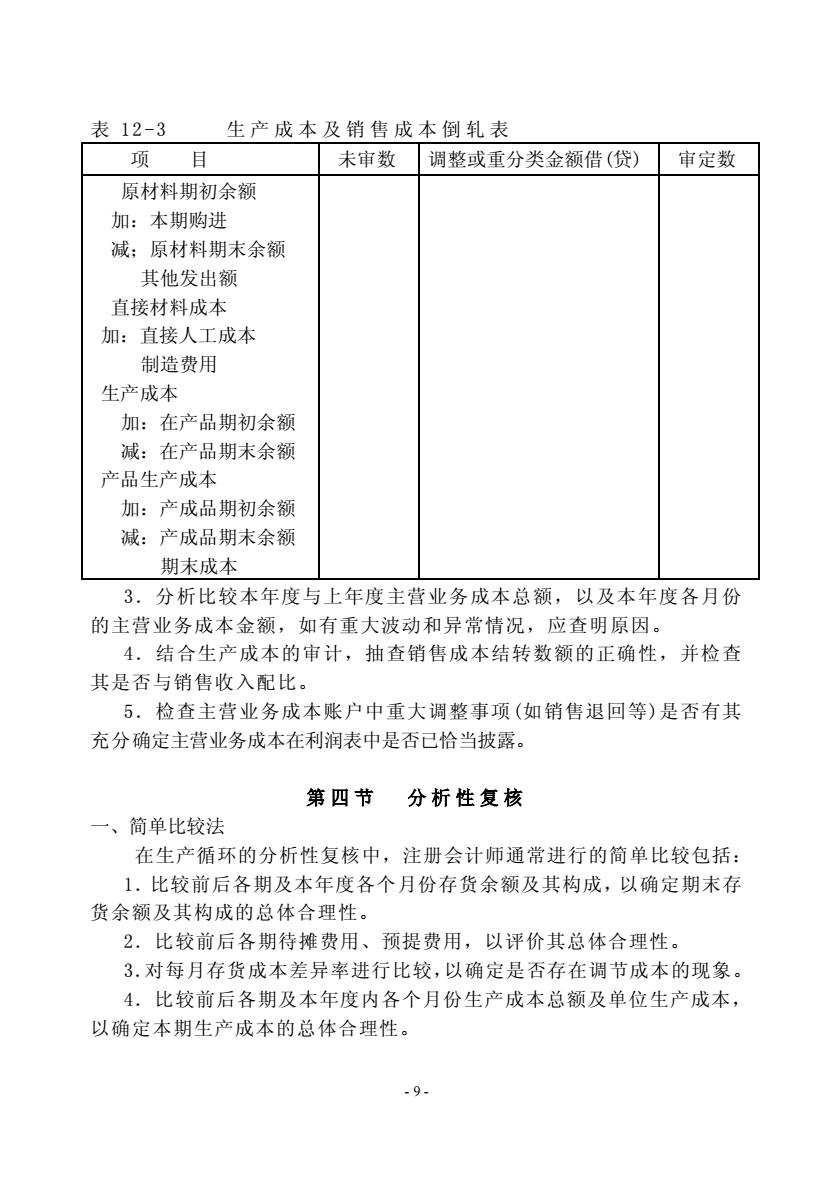

表12-3 生产成本及销售成本倒轧表 项 目 未审数调整或重分类金额借(贷)审定数 原材料期初余额 加本期购进 减:原材料期末余额 其他发出额 直接材料成本 加:直接人工成本 制造费用 生产成本 加:在产品期初余额 减:在产品期末余额 产品生产成本 加:产成品期初余额 减:产成品期末余额 期末成本 3.分析比较本年度与上年度主营业务成本总额,以及本年度各月份 的主营业务成本金额,如有重大波动和异常情况,应查明原因。 4.结合生产成本的审计,抽查销售成本结转数额的正确性,并检查 其是否与销售收入配比。 5.检查主营业务成本账户中重大调整事项(如销售退回等)是否有其 充分确定主营业务成本在利润表中是否己恰当披露。 第四节分析性复核 一、简单比较法 在生产循环的分析性复核中,注册会计师通常进行的简单比较包括: 1.比较前后各期及本年度各个月份存货余额及其构成,以确定期末有 货余额及其构成的总体合理性。 2.比较前后各期待摊费用、预提费用,以评价其总体合理性。 3.对每月存货成本差异率进行比较,以确定是否存在调节成本的现象。 4.比较前后各期及本年度内各个月份生产成本总额及单位生产成本, 以确定本期生产成本的总体合理性。 -9- 9 - 表 1 2 -3 生 产 成本及销售成本倒轧表 项 目 未审数 调整或重分类金额借(贷) 审定数 原材料期初余额 加:本期购进 减;原材料期末余额 其他发出额 直接材料成本 加:直接人工成本 制造费用 生产成本 加:在产品期初余额 减:在产品期末余额 产品生产成本 加:产成品期初余额 减:产成品期末余额 期末成本 3.分析比较本年度与上年度主营业务成本总额,以及本年度各月份 的主营业务成本金额,如有重大波动和异常情况,应查明原因。 4.结合生产成本的审计,抽查销售成本结转数额的正确性,并检查 其是否与销售收入配比。 5.检查主营业务成本账户中重大调整事项(如销售退回等)是否有其 充分确定主营业务成本在利润表中是否已恰当披露。 第 四 节 分 析 性 复 核 一、简单比较法 在生产循环的分析性复核中,注册会计师通常进行的简单比较包括: 1.比较前后各期及本年度各个月份存货余额及其构成,以确定期末存 货余额及其构成的总体合理性。 2.比较前后各期待摊费用、预提费用,以评价其总体合理性。 3.对每月存货成本差异率进行比较,以确定是否存在调节成本的现象。 4.比较前后各期及本年度内各个月份生产成本总额及单位生产成本, 以确定本期生产成本的总体合理性