正在加载图片...

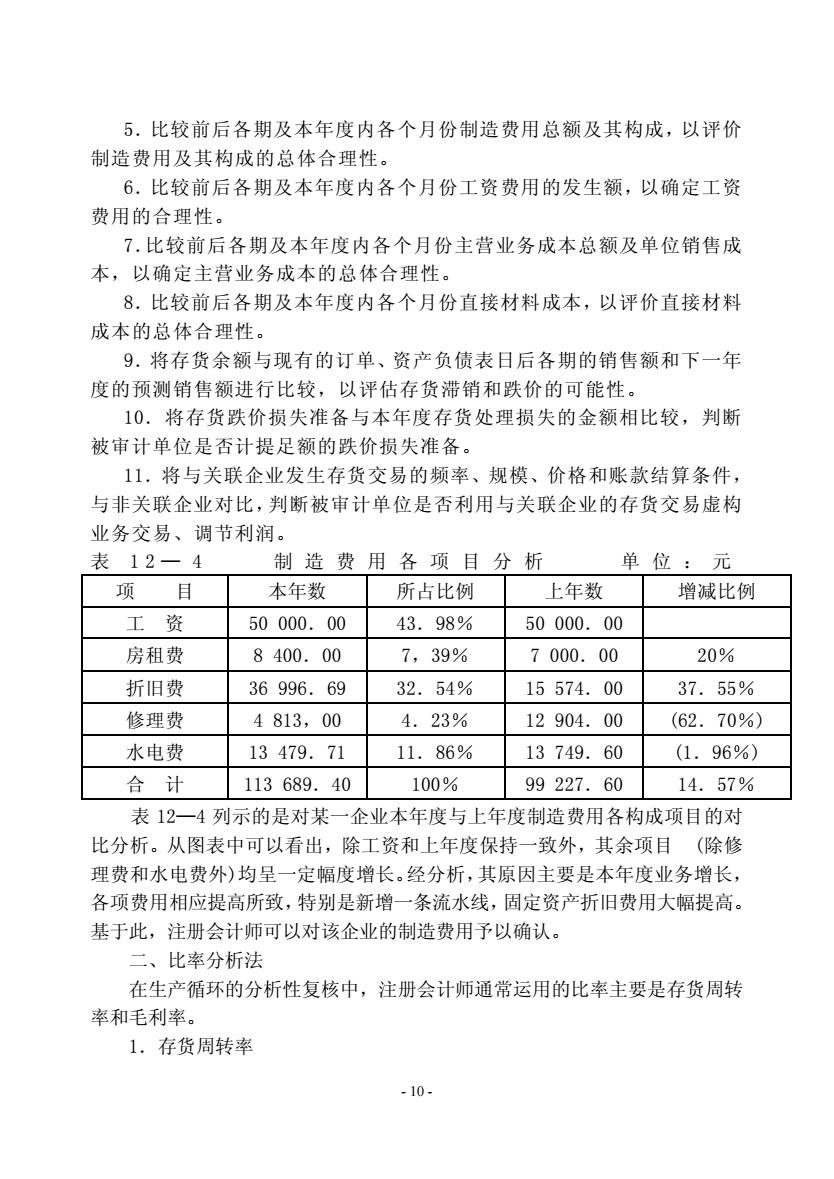

5.比较前后各期及本年度内各个月份制造费用总额及其构成,以评价 制造费用及其构成的总体合理性。 6.比较前后各期及本年度内各个月份工资费用的发生额,以确定工资 费用的合理性。 7.比较前后各期及本年度内各个月份主营业务成本总额及单位销售成 本,以确定主营业务成本的总体合理性。 8.比较前后各期及本年度内各个月份直接材料成本,以评价直接材料 成本的总体合理性。 9.将存货余额与现有的订单、资产负债表日后各期的销售额和下一年 度的预测销售额进行比较,以评估存货滞销和跌价的可能性。 10.将存货跌价损失准备与本年度存货处理损失的金额相比较,判断 被审计单位是否计提足额的跌价损失准备。 11.将与关联企业发生存货交易的频率、规模、价格和账款结算条件, 与非关联企业对比,判断被审计单位是否利用与关联企业的存货交易虚构 业务交易、调节利润。 表12-4 制造费用各项目分析 单位:元 项目 本年数 所占比例 上年数 增减比例 工资 50000.00 43.98% 50000.00 房租费 8400.00 7,39% 7000.00 20% 折旧费 36996.69 32.54% 15574.00 37.55% 修理费 4813,00 4.23% 12904.00 (62.70%) 水电费 13479.71 11.86% 13749.60 (1.96%) 合计 113689.40 100% 99227.60 14.57% 表12一4列示的是对某一企业本年度与上年度制造费用各构成项目的对 比分析。从图表中可以看出,除工资和上年度保持一致外,其余项目(除修 理费和水电费外)均呈一定幅度增长。经分析,其原因主要是本年度业务增长, 各项费用相应提高所致,特别是新增一条流水线,固定资产折旧费用大幅提高。 基于此,注册会计师可以对该企业的制造费用予以确认。 二、比率分析法 在生产循环的分析性复核中,注册会计师通常运用的比率主要是存货周转 率和毛利率。 1.存货周转率 .10 - 10 - 5.比较前后各期及本年度内各个月份制造费用总额及其构成,以评价 制造费用及其构成的总体合理性。 6.比较前后各期及本年度内各个月份工资费用的发生额,以确定工资 费用的合理性。 7.比较前后各期及本年度内各个月份主营业务成本总额及单位销售成 本,以确定主营业务成本的总体合理性。 8.比较前后各期及本年度内各个月份直接材料成本,以评价直接材料 成本的总体合理性。 9.将存货余额与现有的订单、资产负债表日后各期的销售额和下一年 度的预测销售额进行比较,以评估存货滞销和跌价的可能性。 10.将存货跌价损失准备与本年度存货处理损失的金额相比较,判断 被审计单位是否计提足额的跌价损失准备。 11.将与关联企业发生存货交易的频率、规模、价格和账款结算条件, 与非关联企业对比,判断被审计单位是否利用与关联企业的存货交易虚构 业务交易、调节利润。 表 1 2 — 4 制 造 费 用 各 项 目 分 析 单 位 : 元 项 目 本年数 所占比例 上年数 增减比例 工 资 50 000.00 43.98% 50 000.00 房租费 8 400.00 7,39% 7 000.00 20% 折旧费 36 996.69 32.54% 15 574.00 37.55% 修理费 4 813,00 4.23% 12 904.00 (62.70%) 水电费 13 479.71 11.86% 13 749.60 (1.96%) 合 计 113 689.40 100% 99 227.60 14.57% 表 12—4 列示的是对某一企业本年度与上年度制造费用各构成项目的对 比分析。从图表中可以看出,除工资和上年度保持一致外,其余项目 (除修 理费和水电费外)均呈一定幅度增长。经分析,其原因主要是本年度业务增长, 各项费用相应提高所致,特别是新增一条流水线,固定资产折旧费用大幅提高。 基于此,注册会计师可以对该企业的制造费用予以确认。 二、比率分析法 在生产循环的分析性复核中,注册会计师通常运用的比率主要是存货周转 率和毛利率。 1.存货周转率