正在加载图片...

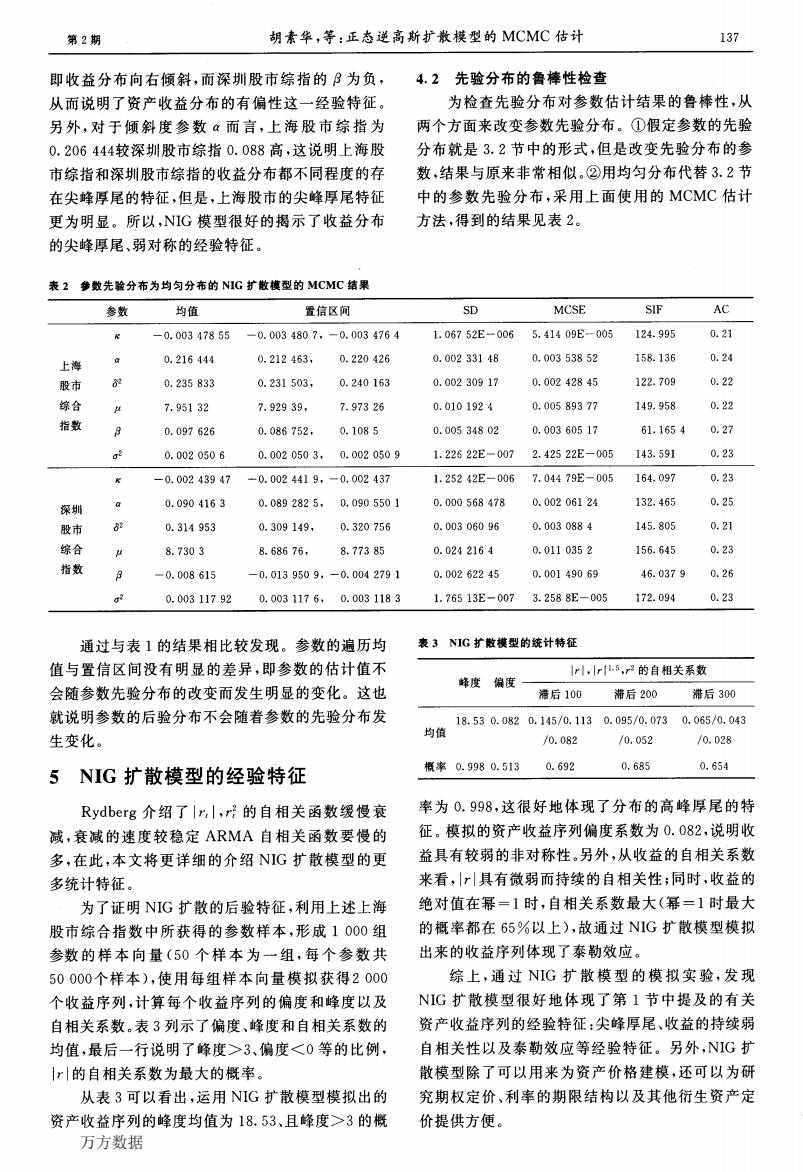

第2期 胡素华,等:正态逆高斯扩散模型的MCMC估计 137 即收益分布向右倾斜,而深圳股市综指的B为负,4.2先验分布的鲁棒性检查 从而说明了资产收益分布的有偏性这一经验特征。 为检查先验分布对参数估计结果的鲁棒性,从 另外,对于倾斜度参数a而言,上海股市综指为 两个方面来改变参数先验分布。①假定参数的先验 0.206444较深圳股市综指0.088高,这说明上海股 分布就是3.2节中的形式,但是改变先验分布的参 市综指和深圳股市综指的收益分布都不同程度的存 数,结果与原来非常相似。②用均匀分布代替3.2节 在尖蜂厚尾的特征,但是,上海股市的尖峰厚尾特征 中的参数先验分布,采用上面使用的MCMC估计 更为明显。所以,NIG模型很好的揭示了收益分布 方法,得到的结果见表2。 的尖蜂厚尾、弱对称的经验特征。 表2参数先验分布为均匀分布的NIG扩散模型的MCMC结果 参数 均值 置信区间 SD MCSE SIF AC R -0.00347855 -0.0034807,-0.0034764 1.06752E-0065.41409E-005 124.995 0.21 0.00233148 0.00353852 158.136 0.24 上海 0.216444 0.212463, 0.220426 股市 0.235833 0.231503, 0.240163 0.00230917 0.00242845 122.709 0.22 综合 7.95132 7.92939. 7.97326 0.0101924 0.00589377 149.958 0.22 指数 0.097626 0.086752, 0.1085 0.00534802 0.00360517 61.1654 0.27 0.0020506 0.0020503,0.0020509 1.22622E-0072.42522E-005 143.591 0.23 -0.00243947 -0.0024419,-0.002437 1.25242E-006 7.04479E-005 164.097 0.23 深圳 0.0904163 0.0892825,0.0905501 0.000568478 0.00206124 132.465 0.25 股市 82 0.314953 0.309149, 0.320756 0.00306096 0.0030884 145.805 0.21 综合 8.7303 8.68676, 8.77385 0.0242164 0.0110352 156.645 0.23 指数 -0.008615 -0.0139509,-0.0042791 0.00262245 0.00149069 46.0379 0.26 0.00311792 0.0031176,0.0031183 1.76513E-0073.2588E-005 172.094 0.23 通过与表1的结果相比较发现。参数的遍历均 表3NIG扩散模型的统计特征 值与置信区间没有明显的差异,即参数的估计值不 r,r5,r2的自相关系数 蜂度偏度 会随参数先验分布的改变而发生明显的变化。这也 滞后100 滞后200 滞后300 就说明参数的后验分布不会随着参数的先验分布发 18.530.0820.145/0.1130.095/0.0730.065/0.043 生变化。 均值 /0.082 /0.052 /0.028 概率0.9980.5130.692 0.685 0.654 5NIG扩散模型的经验特征 Rydberg介绍了r,|,r2的自相关函数缓慢衰 率为0.998,这很好地体现了分布的高峰厚尾的特 减,衰减的速度较稳定ARMA自相关函数要慢的 征。模拟的资产收益序列偏度系数为0.082,说明收 多,在此,本文将更详细的介绍NIG扩散模型的更 益具有较弱的非对称性。另外,从收益的自相关系数 多统计特征。 来看,具有微弱而持续的自相关性;同时,收益的 为了证明NIG扩散的后验特征,利用上述上海 绝对值在幂=1时,自相关系数最大(幂=1时最大 股市综合指数中所获得的参数样本,形成1000组 的概率都在65%以上),故通过NIG扩散模型模拟 参数的样本向量(50个样本为一组,每个参数共 出来的收益序列体现了泰勒效应。 50000个样本),使用每组样本向量模拟获得2000 综上,通过NIG扩散模型的模拟实验,发现 个收益序列,计算每个收益序列的偏度和峰度以及 NIG扩散模型很好地体现了第1节中提及的有关 自相关系数。表3列示了偏度、峰度和自相关系数的 资产收益序列的经验特征:尖峰厚尾、收益的持续弱 均值,最后一行说明了峰度>3、偏度<0等的比例, 自相关性以及泰勒效应等经验特征。另外,NIG扩 ||的自相关系数为最大的概率。 散模型除了可以用来为资产价格建模,还可以为研 从表3可以看出,运用NIG扩散模型模拟出的 究期权定价、利率的期限结构以及其他衍生资产定 资产收益序列的峰度均值为18.53、且峰度>3的概 价提供方便。 万方数据第2期 胡素华,等:正态逆高斯扩散模型的MCMC估计 即收益分布向右倾斜,而深圳股市综指的卢为负, 从而说明了资产收益分布的有偏性这一经验特征。 另外,对于倾斜度参数口而言,上海股市综指为 0.206 444较深圳股市综指0.088高,这说明上海股 市综指和深圳股市综指的收益分布都不同程度的存 在尖峰厚尾的特征,但是,上海股市的尖峰厚尾特征 更为明显。所以,NIG模型很好的揭示了收益分布 的尖峰厚尾、弱对称的经验特征。 表2参数先验分布为均匀分布的NIG扩散模型的MCMC结果 4.2先验分布的鲁棒性检查 为检查先验分布对参数估计结果的鲁棒性,从 两个方面来改变参数先验分布。①假定参数的先验 分布就是3.2节中的形式,但是改变先验分布的参 数,结果与原来非常相似。②用均匀分布代替3.2节 中的参数先验分布,采用上面使用的MCMC估计 方法,得到的结果见表2。 参数 均值 置信区间 SD MCSE SIF AC Ⅳ 一0.003 478 55 —0.003 480 7,一0.003 476 4 1.067 52E一006 5.414 09E一005 124.995 0.21 E海 8 0·216 444 0·212 463,0-220 426 0·002 331 48 O·003 538 52 158·136 0·24 股市 d2 0.235 833 0.231 503,0.240 163 0.002 309 17 0·002 428 45 122·709 0·22 综合 11 7.951 32 7.929 39, 7.973 26 0.010 192 4 0.005 893 77 149.958 0.22 指数 口 o.097 626 0.086 752,0.108 5 O.005 348 02 0.003 605 17 61.165 4 0.27 0,2 0.002 050 6 0.002 050 3,0.002 050 9 1.226 22E一007 2.425 22E一005 143.591 0.23 K 一0.002 439 47 —0.002 441 9,一0.002 437 1.252 42E一006 7.044 79E一005 164.097 0.23 深tJII 。0·090 416 3 0·089 282 5,0·090 550 1 O·000 568 478 O·002 061 24 132·465 O·25 股市 d2 0.314 953 0.309 149,0.320 756 0.003 060 96 0·003 088 4 145·805 0·21 综合 /1 8.730 3 8.686 76,8.773 85 0.024 216 4 0.011 035 2 156.645 0.23 指数 口 --0.008 615 —0.013 950 9,一0.004 279 1 0.002 622 45 0.001 490 69 46.037 9 0.26 d2 0.003 117 92 0.003 1】7 6.0.003 1】8 3 1.765 13E一007 3.258 8E一005 172.094 0.23 通过与表1的结果相比较发现。参数的遍历均 值与置信区间没有明显的差异,即参数的估计值不 会随参数先验分布的改变而发生明显的变化。这也 就说明参数的后验分布不会随着参数的先验分布发 生变化。 5 NIG扩散模型的经验特征 Rydberg介绍了h I,r;的自相关函数缓慢衰 减,衰减的速度较稳定ARMA自相关函数要慢的 多,在此,本文将更详细的介绍NIG扩散模型的更 多统计特征。 为了证明NIG扩散的后验特征,利用上述上海 股市综合指数中所获得的参数样本,形成1 000组 参数的样本向量(50个样本为一组,每个参数共 50 000个样本),使用每组样本向量模拟获得2 000 个收益序列,计算每个收益序列的偏度和峰度以及 自相关系数。表3列示了偏度、峰度和自相关系数的 均值,最后一行说明了峰度>3、偏度<o等的比例, …的自相关系数为最大的概率。 从表3可以看出,运用NIG扩散模型模拟出的 资产收益序列的峰度均值为18.53、且峰度>3的概 表3 NIG扩散模型的统计特征 lr J,Irl n 峰度偏度—— s,rz的自相关系数 滞后100 滞后200 滞后300 率为0.998,这很好地体现了分布的高峰厚尾的特 征。模拟的资产收益序列偏度系数为0.082,说明收 益具有较弱的非对称性。另外,从收益的自相关系数 来看,…具有微弱而持续的自相关性;同时,收益的 绝对值在幂一1时,自相关系数最大(幂一1时最大 的概率都在65%以上),故通过NIG扩散模型模拟 出来的收益序列体现了泰勒效应。 综上,通过NIG扩散模型的模拟实验,发现 NIG扩散模型很好地体现了第1节中提及的有关 资产收益序列的经验特征:尖峰厚尾、收益的持续弱 自相关性以及泰勒效应等经验特征。另外,NIG扩 散模型除了可以用来为资产价格建模,还可以为研 究期权定价、利率的期限结构以及其他衍生资产定 价提供方便。 万方数据