正在加载图片...

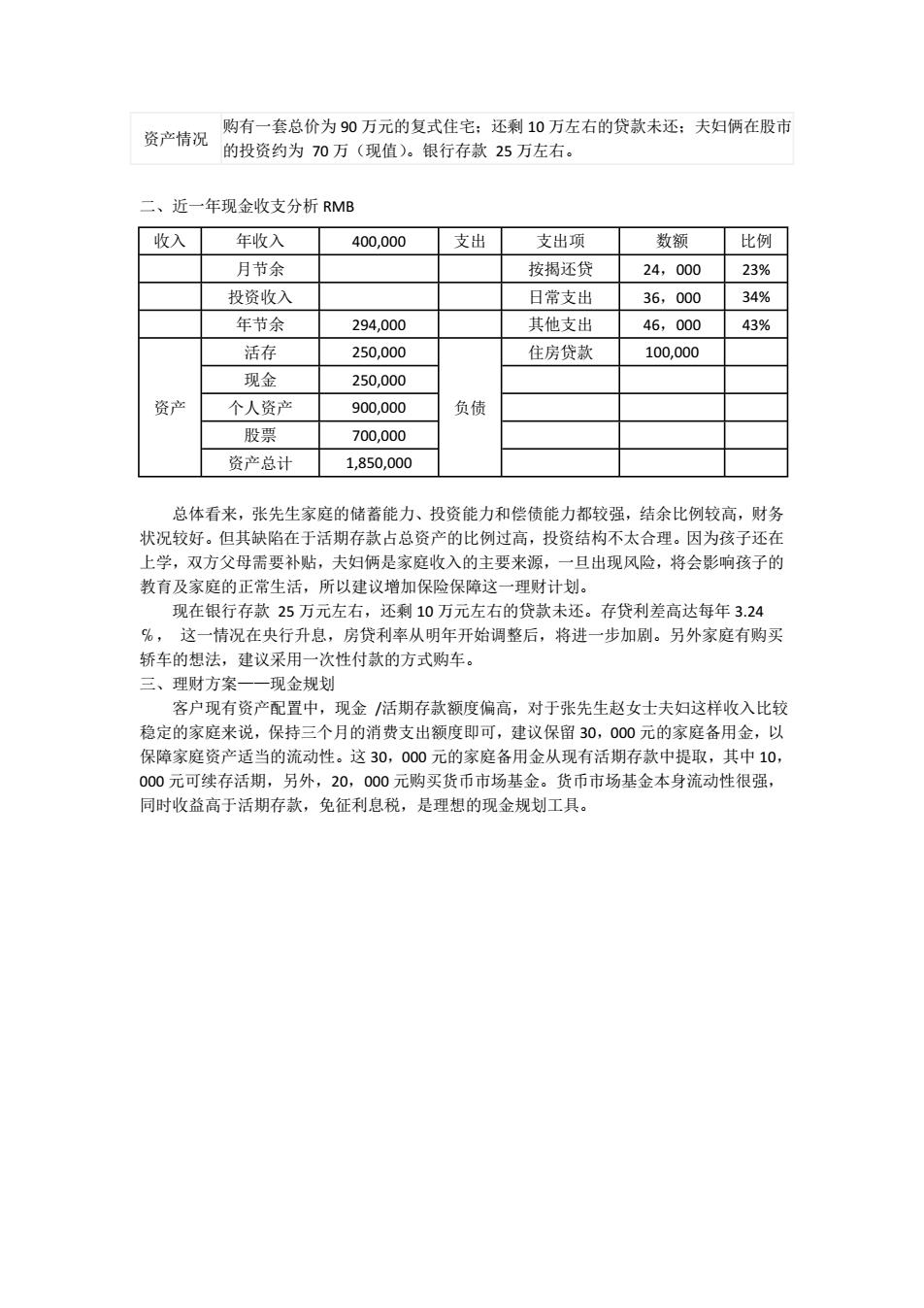

资产情况 购有一套总价为90万元的复式住宅:还剩10万左右的贷款未还:夫妇俩在股市 的投资约为70万(现值)。银行存款25万左右。 二、近一年现金收支分析RMB 收入 年收入 400,000 支出 支出项 数额 比例 月节余 按揭还贷 24,000 23% 投资收入 日常支出 36,000 34% 年节余 294,000 其他支出 46,000 43% 活存 250,000 住房贷款 100,000 现金 250,000 资产 个人资产 900,000 负债 股票 700.000 资产总计 1,850,000 总体看来,张生生家庭的储蓄能力、投资能力和偿债能力都较强,结余出例较高,财务 状况较好。但其缺陷在于活期存款占总资产的比例过高,投资结构不太合理。因为孩子还在 上学,双方父母需要补贴,夫妇俩是家庭收入的主要来源。 一旦出现风险,将会影响孩子的 教有及家庭的正常生活,所以建议增加保险保障这一理财计划。 现在银行存款25万元左右,还剩10万元左右的贷款未还。存贷利差高达每年3.24 %,这一情祝在央行升息,房贷利率从明年开始调整后,将进一步加剧。另外家庭有购买 轿车的想法,建议采用一次性付款的方式购车 三、理财方案 一现金规划 客户现有资产配置中,现金/话期存款额度偏高,对于张先生赵女士夫妇这样收入比较 稳定的家庭来说,保持三个月的消费支出额度即可,建议保留30,000元的家庭备用金,以 保障家庭资产适当的流动性。这30,000元的家庭各用金从现有活期存款中提取,其中10 000元可续存活期,另外,20,000元购买货币市场基金。货币市场基金本身流动性很强, 同时收益高于活期存款,免征利息税,是理想的现金规划工具资产情况 购有一套总价为 90 万元的复式住宅;还剩 10 万左右的贷款未还;夫妇俩在股市 的投资约为 70 万(现值)。银行存款 25 万左右。 二、近一年现金收支分析 RMB 收入 年收入 400,000 支出 支出项 数额 比例 月节余 按揭还贷 24,000 23% 投资收入 日常支出 36,000 34% 年节余 294,000 其他支出 46,000 43% 活存 250,000 住房贷款 100,000 现金 250,000 个人资产 900,000 股票 700,000 资产 资产总计 1,850,000 负债 总体看来,张先生家庭的储蓄能力、投资能力和偿债能力都较强,结余比例较高,财务 状况较好。但其缺陷在于活期存款占总资产的比例过高,投资结构不太合理。因为孩子还在 上学,双方父母需要补贴,夫妇俩是家庭收入的主要来源,一旦出现风险,将会影响孩子的 教育及家庭的正常生活,所以建议增加保险保障这一理财计划。 现在银行存款 25 万元左右,还剩 10 万元左右的贷款未还。存贷利差高达每年 3.24 ℅, 这一情况在央行升息,房贷利率从明年开始调整后,将进一步加剧。另外家庭有购买 轿车的想法,建议采用一次性付款的方式购车。 三、理财方案——现金规划 客户现有资产配置中,现金 /活期存款额度偏高,对于张先生赵女士夫妇这样收入比较 稳定的家庭来说,保持三个月的消费支出额度即可,建议保留 30,000 元的家庭备用金,以 保障家庭资产适当的流动性。这 30,000 元的家庭备用金从现有活期存款中提取,其中 10, 000 元可续存活期,另外,20,000 元购买货币市场基金。货币市场基金本身流动性很强, 同时收益高于活期存款,免征利息税,是理想的现金规划工具