正在加载图片...

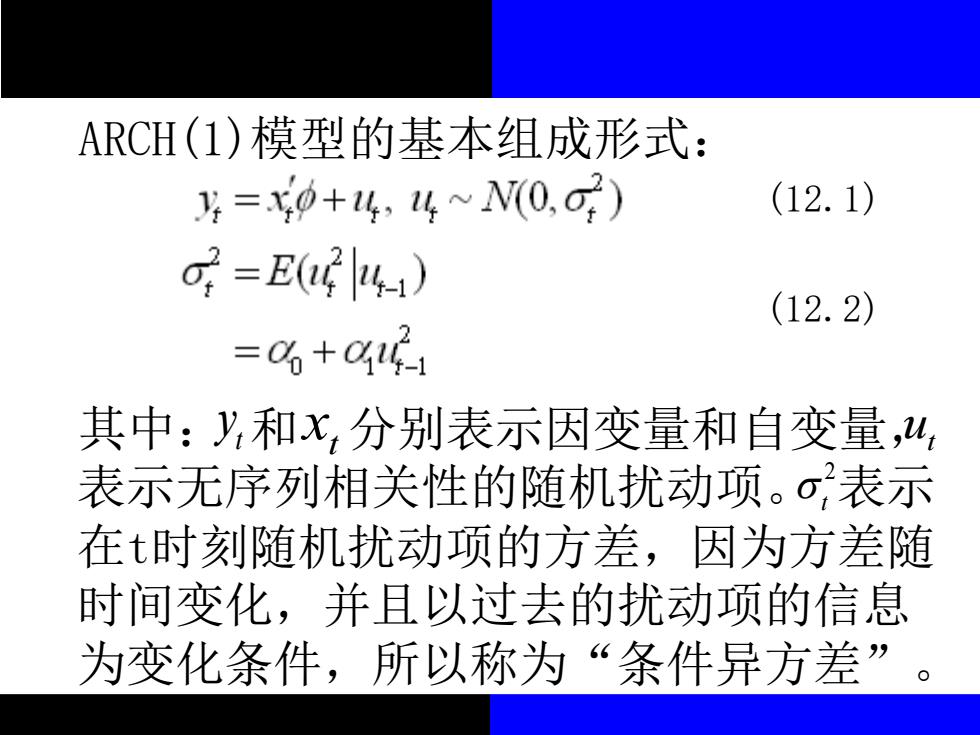

ARCH(1)模型的基本组成形式: 4=x0+4,4~N0,G) (12.1) o =E(u) (12.2) =0%+c44 其中:y,和x,分别表示因变量和自变量,4 表示无序列相关性的随机扰动项。σ表示 在t时刻随机扰动项的方差,因为方差随 时间变化,并且以过去的扰动项的信息 为变化条件,所以称为“条件异方差”。ARCH(1)模型的基本组成形式: (12.1) (12.2) 其中: 和 分别表示因变量和自变量, 表示无序列相关性的随机扰动项。 表示 在t时刻随机扰动项的方差,因为方差随 时间变化,并且以过去的扰动项的信息 为变化条件,所以称为“条件异方差”。 t y t x t u 2 t