正在加载图片...

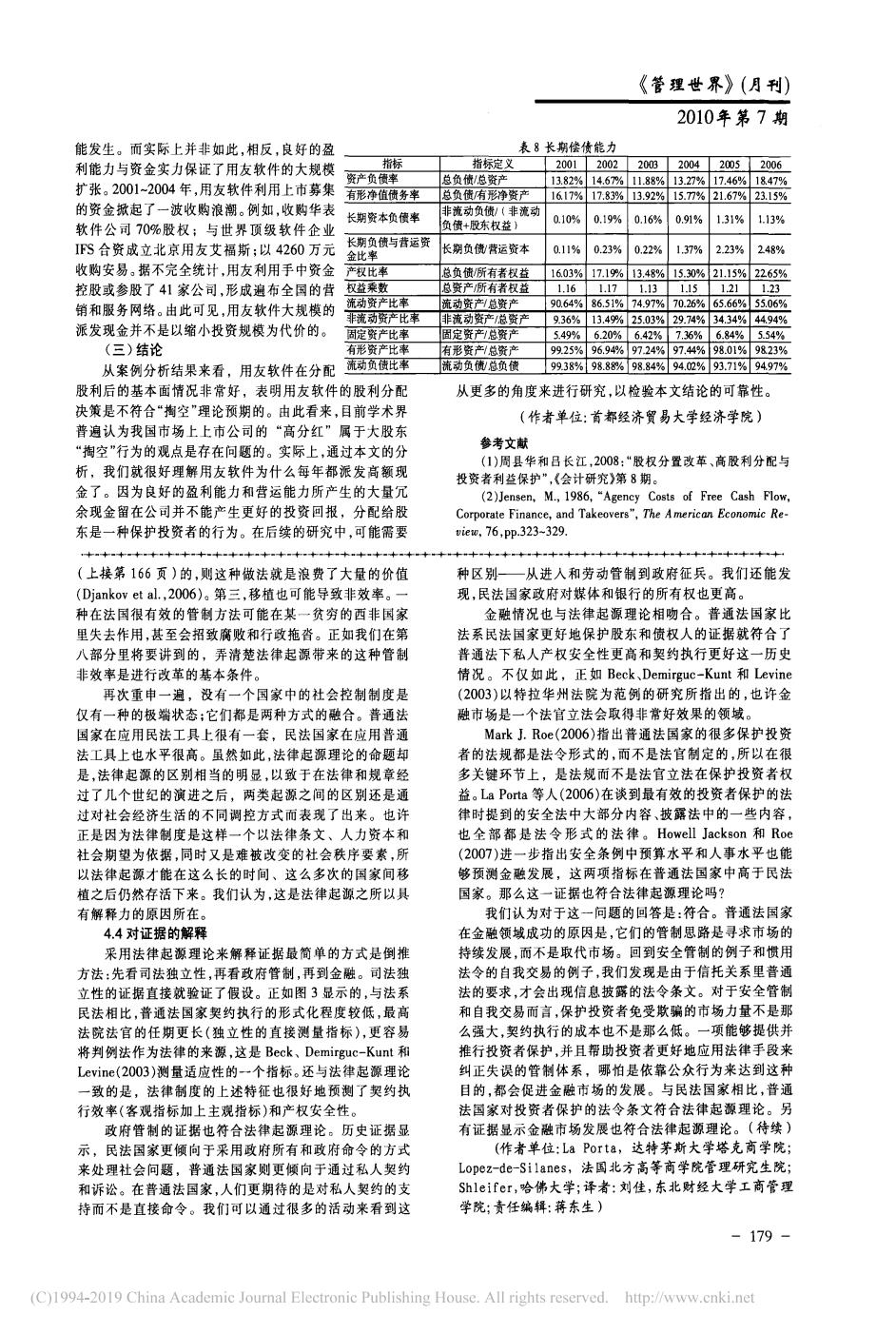

《管理世界》(月刊) 2010年第7期 能发生。而实际上并非如此,相反,良好的盈 表8长期偿债能力 利能力与资金实力保证了用友软件的大规模 指标 指标定义 200120022008200420052006 资产负债率 总负债/总资产 扩张。2001~2004年,用友软件利用上市募集 13.82%14.67%11.88%13.27%17.46%1847% 有形净值债务率 总负债有形净资产 1617%17.83%13.92%15.77%21.67%23.15% 的资金掀起了一波收购浪潮。例如,收购华表 长期资本负债率 非流动负债/(非流动 负债+股东权益】 0.10% 0.19% 0.16% 0.91% 1.31% 1.13% 软件公司70%股权;与世界顶级软件企业 IFS合资成立北京用友艾福斯:以4260万元 长期负债与营运资 长期负债/营运资本 0.11% 0.23% 0.22% 137% 2.23 248% 金比率 收购安易。据不完全统计,用友利用手中资金 产权比率 总负债所有者权益 16.03%17.19%13.48%15.30%21.15%2265% 控股或参股了41家公司,形成遍布全国的营 权益乘数 总资产所有者权益 1.161.171.131.15 1211.23 销和服务网络。由此可见,用友软件大规模的 流动资产比率 流动资产总资产 90.64%86.51%74.97%70.26%65.66%55.06% 非流动资产比率 非流动资产总资产 9.36%13.49%25.03%29.74%34.34%4494% 派发现金并不是以缩小投资规模为代价的。 固定资产比率 固定资产/总资产 5.49%6.20%6.42%7.36%6.84%5.54% (三)结论 有形资产比率 有形资产/总资产 99.25%96.94%9724%97.44%98.01%9823% 从案例分析结果来看,用友软件在分配 流动负债比率 流动负债/总负债 99.38%98.88%98.84%94.02%93.71%9497% 股利后的基本面情况非常好,表明用友软件的股利分配 从更多的角度来进行研究,以检验本文结论的可靠性。 决策是不符合“掏空”理论预期的。由此看来,目前学术界 (作者单位:首都经济贸易大学经济学院)】 普遍认为我国市场上上市公司的“高分红”属于大股东 参考文献 “掏空”行为的观点是存在问题的。实际上,通过本文的分 (1)周县华和吕长江,2008:“股权分置改革、高股利分配与 析,我们就很好理解用友软件为什么每年都派发高额现 投资者利查保护”,《会计研究》第8期。 金了。因为良好的盈利能力和营运能力所产生的大量冗 (2)Jensen,M.,1986,"Agency Costs of Free Cash Flow, 余现金留在公司并不能产生更好的投资回报,分配给股 Corporate Finance,and Takeovers",The American Economic Re- 东是一种保护投资者的行为。在后续的研究中,可能需要 vieo,76,pp.323-329. (上接第166页)的,则这种做法就是浪费了大量的价值 种区别一从进人和劳动管制到政府征兵。我们还能发 (Diankov et al.,2006)。第三,移植也可能导致非效率。一 现,民法国家政府对媒体和银行的所有权也更高。 种在法国很有效的管制方法可能在某一贫穷的西非国家 金融情况也与法律起源理论相吻合。普通法国家比 里失去作用,甚至会招致腐败和行改拖沓。正如我们在第 法系民法国家更好地保护股东和偾权人的证据就符合了 八部分里将要讲到的,弄清楚法律起源带来的这种管制 普通法下私人产权安全性更高和契约执行更好这一历史 非效率是进行改革的基本条件。 情况。不仅如此,正如Beck、Demirguc-Kunt和Levine 再次重申一遍,没有一个国家中的社会控制制度是 (2003)以特拉华州法院为范例的研究所指出的,也许金 仅有一种的极端状态:它们都是两种方式的融合。普通法 融市场是一个法官立法会取得非常好效果的领域。 国家在应用民法工具上很有一套,民法国家在应用普通 Mark J.Roe(2006)指出普通法国家的很多保护投资 法工具上也水平很高。虽然如此,法律起源理论的命题却 者的法规都是法令形式的,而不是法官制定的,所以在很 是,法律起源的区别相当的明显,以致于在法律和规章经 多关键环节上,是法规而不是法官立法在保护投资者权 过了儿个世纪的演进之后,两类起源之间的区别还是通 益。La Porta等人(2006)在谈到最有效的投资者保护的法 过对社会经济生活的不同调控方式而表现了出来。也许 律时提到的安全法中大部分内容、披露法中的一些内容, 正是因为法律制度是这样一个以法律条文、人力资本和 也全部都是法令形式的法律。Howell Jackson和Roe 社会期望为依据,同时又是难被改变的社会秩序要素,所 (2007)进一步指出安全条例中预算水平和人事水平也能 以法律起源才能在这么长的时间、这么多次的国家间移 够预测金融发展,这两项指标在普通法国家中高于民法 植之后仍然存活下来。我们认为,这是法律起源之所以具 国家。那么这一证据也符合法律起源理论吗? 有解释力的原因所在。 我们认为对于这一问题的回答是:符合。普通法国家 4.4对证据的解释 在金融领域成功的原因是,它们的管制恩路是寻求市场的 采用法律起源理论来解释证据最简单的方式是倒推 持续发展,而不是取代市场。回到安全管制的例子和惯用 方法:先看司法独立性,再看政府管制,再到金融。司法独 法令的自我交易的例子,我们发现是由于信托关系里普通 立性的证据直接就验证了假设。正如图3显示的,与法系 法的要求,才会出现信息披露的法令条文。对于安全管制 民法相比,普通法国家契约执行的形式化程度较低,最高 和自我交易而言,保护投资者免受欺骗的市场力量不是那 法院法官的任期更长(独立性的直接测量指标),更容易 么强大,契约执行的成本也不是那么低。一项能够提供并 将判例法作为法律的来源,这是Beck、Demirguc-Kunt和 推行投资者保护,并且帮助投资者更好地应用法律手段来 Levine(2003)测量适应性的一个指标。还与法律起源理论 纠正失误的管制体系,哪怕是依靠公众行为来达到这种 一致的是,法律制度的上述特征也很好地预测了契约执 目的,都会促进金融市场的发展。与民法国家相比,普通 行效率(客观指标加上主观指标)和产权安全性。 法国家对投资者保护的法令条文符合法律起源理论。另 政府管制的证据也符合法律起源理论。历史证据显 有证据显示金融市场发展也符合法律起源理论。(待续) 示,民法国家更倾向于采用政府所有和政府命令的方式 (作者单位:La Porta,达特茅斯大学塔克商学院; 来处理社会问题,普通法国家则更倾向于通过私人契约 Lopez-de-Silanes,法国北方高等商学院管理研究生院; 和诉讼。在普通法国家,人们更期待的是对私人契约的支 Shleifer,哈佛大学;译者:刘佳,东北财经大学工商管理 持而不是直接命令。我们可以通过很多的活动来看到这 学院;责任编辑:蒋东生) -179 (C)1994-2019 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net