正在加载图片...

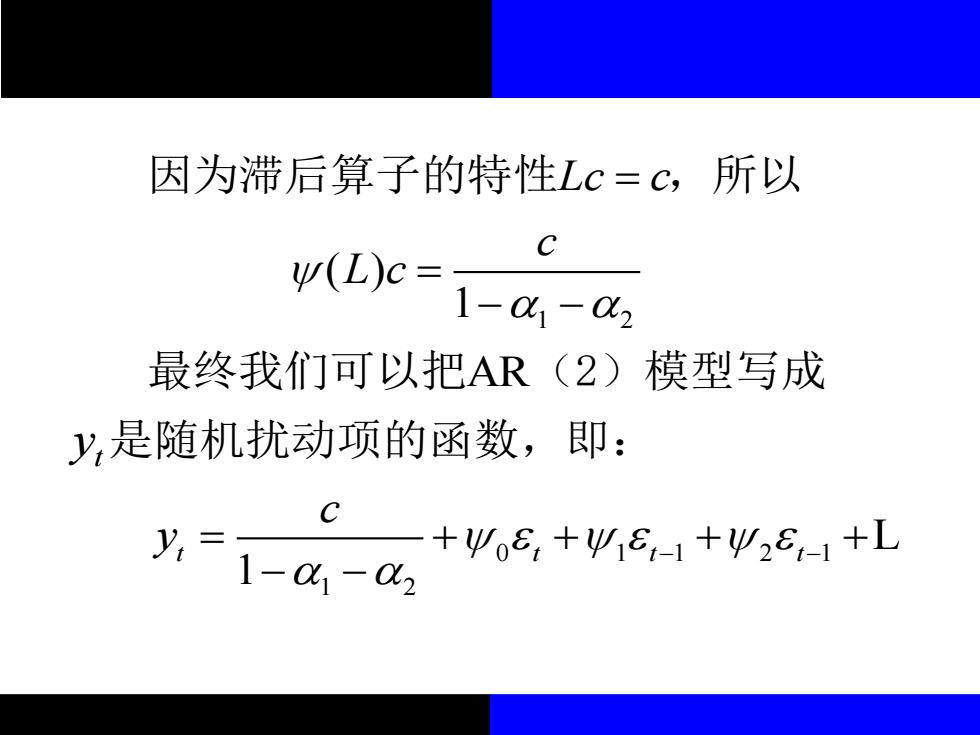

因为滞后算子的特性Lc=c,所以 C w(L)c= 1-01-02 最终我们可以把AR(2)模型写成 y,是随机扰动项的函数,即: C y: +Ψo8,+Ψ18-1+Ψ28,-1+L 1-01-02 1 2 0 1 1 2 1 1 2 ( ) 1 AR 1 t t t t t Lc c c L c c y y − − = = − − = + + + + − − 因为滞后算子的特性 ,所以 最终我们可以把 (2)模型写成 是随机扰动项的函数,即: L