点击下载:中国人民大学:《金融计量学》课程教学资源(PPT课件)Lecture 04 平稳金融时间序列——AR模型 4.3 二阶自回归模型 AR(2)4.4 p阶自回归模型 AR(p)

正在加载图片...

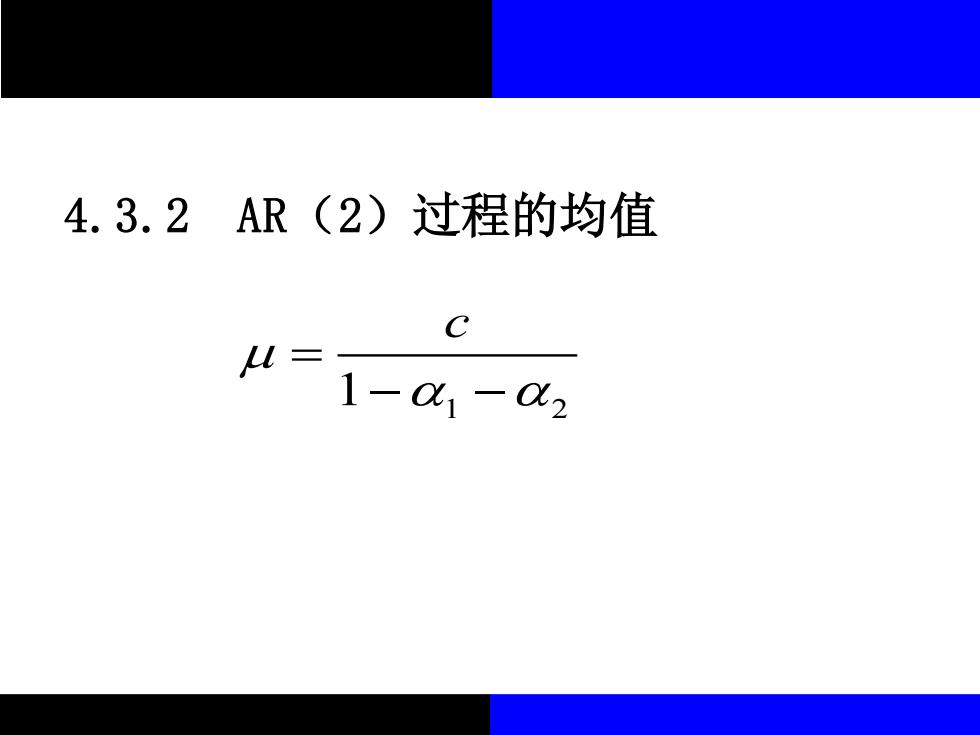

4.3.2AR(2)过程的均值 C 1-01-024.3.2 AR(2)过程的均值 1 1 2 c = − −

<<向上翻页

向下翻页>>

点击下载:中国人民大学:《金融计量学》课程教学资源(PPT课件)Lecture 04 平稳金融时间序列——AR模型 4.3 二阶自回归模型 AR(2)4.4 p阶自回归模型 AR(p)

©2008-现在 cucdc.com 高等教育资讯网 版权所有