正在加载图片...

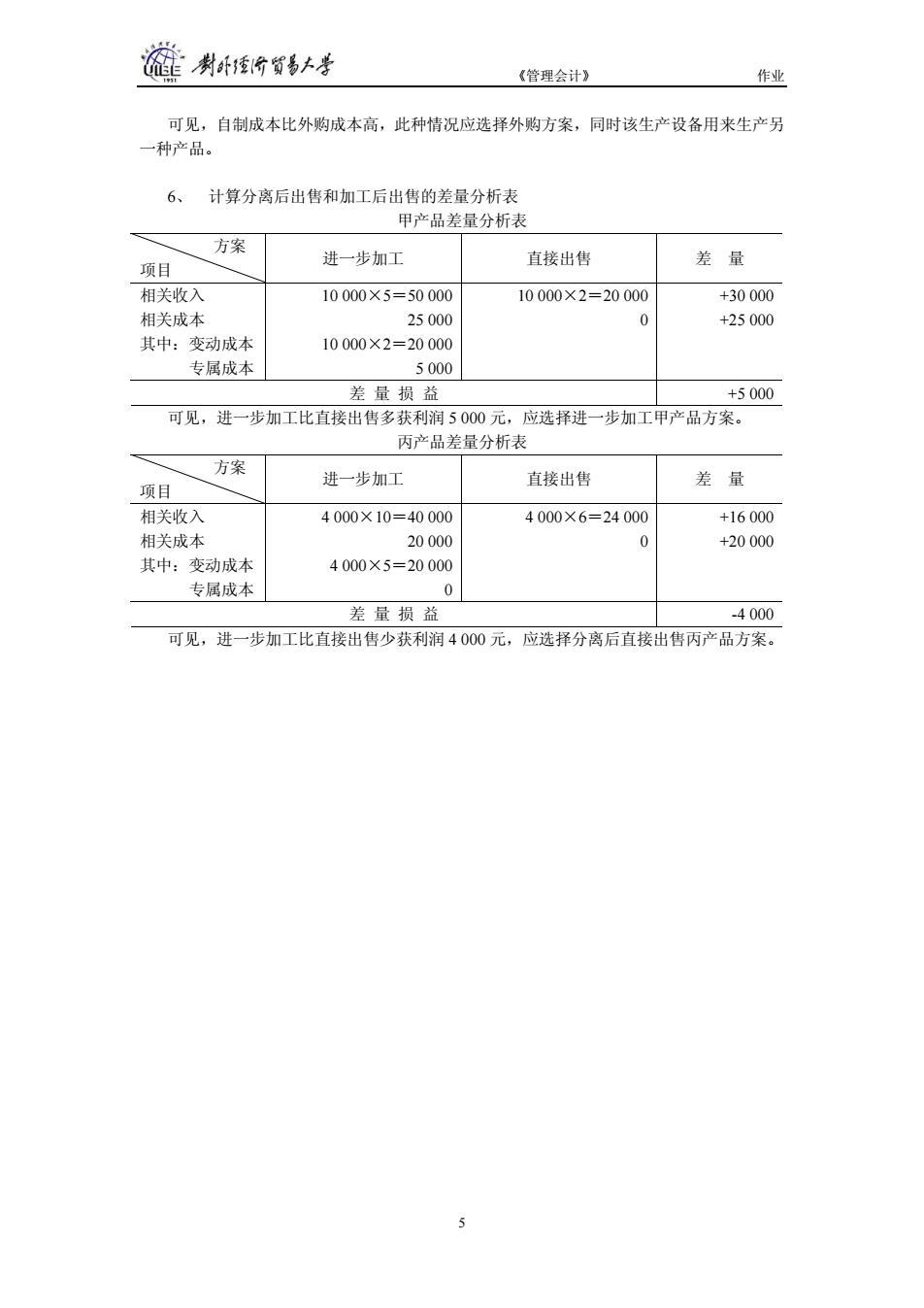

制卧份贸易大考 《管理会计》 作业 可见,自制成本比外购成本高,此种情况应选择外购方案,同时该生产设备用来生产另 一种产品。 6 计算分离后出售和加工后出售的差量分析表 甲产品差量分析表 方案 项目 进一步加工 直接出售 差量 相关收入 10000×5=50000 10000×2=20000 +30000 相关成本 25000 0 +25000 其中:变动成本 10000×2=20000 专属成本 5000 差量损益 +5000 可见,进一步加工比直接出售多获利润5000元,应选择进一步加工甲产品方案。 丙产品差量分析表 方案 进一步加工 直接出售 差量 项目 相关收入 4000×10=40000 4000×6=24000 +16000 相关成本 20000 0 +20000 其中:变动成本 4000×5=20000 专属成本 0 差量损益 -4000 可见,进一步加工比直接出售少获利润4000元,应选择分离后直接出售丙产品方案。《管理会计》 作业 可见,自制成本比外购成本高,此种情况应选择外购方案,同时该生产设备用来生产另 一种产品。 6、 计算分离后出售和加工后出售的差量分析表 甲产品差量分析表 方案 项目 进一步加工 直接出售 差 量 相关收入 相关成本 其中:变动成本 专属成本 10 000×5=50 000 25 000 10 000×2=20 000 5 000 10 000×2=20 000 0 +30 000 +25 000 差 量 损 益 +5 000 可见,进一步加工比直接出售多获利润 5 000 元,应选择进一步加工甲产品方案。 丙产品差量分析表 方案 项目 进一步加工 直接出售 差 量 相关收入 相关成本 其中:变动成本 专属成本 4 000×10=40 000 20 000 4 000×5=20 000 0 4 000×6=24 000 0 +16 000 +20 000 差 量 损 益 -4 000 可见,进一步加工比直接出售少获利润 4 000 元,应选择分离后直接出售丙产品方案。 5