正在加载图片...

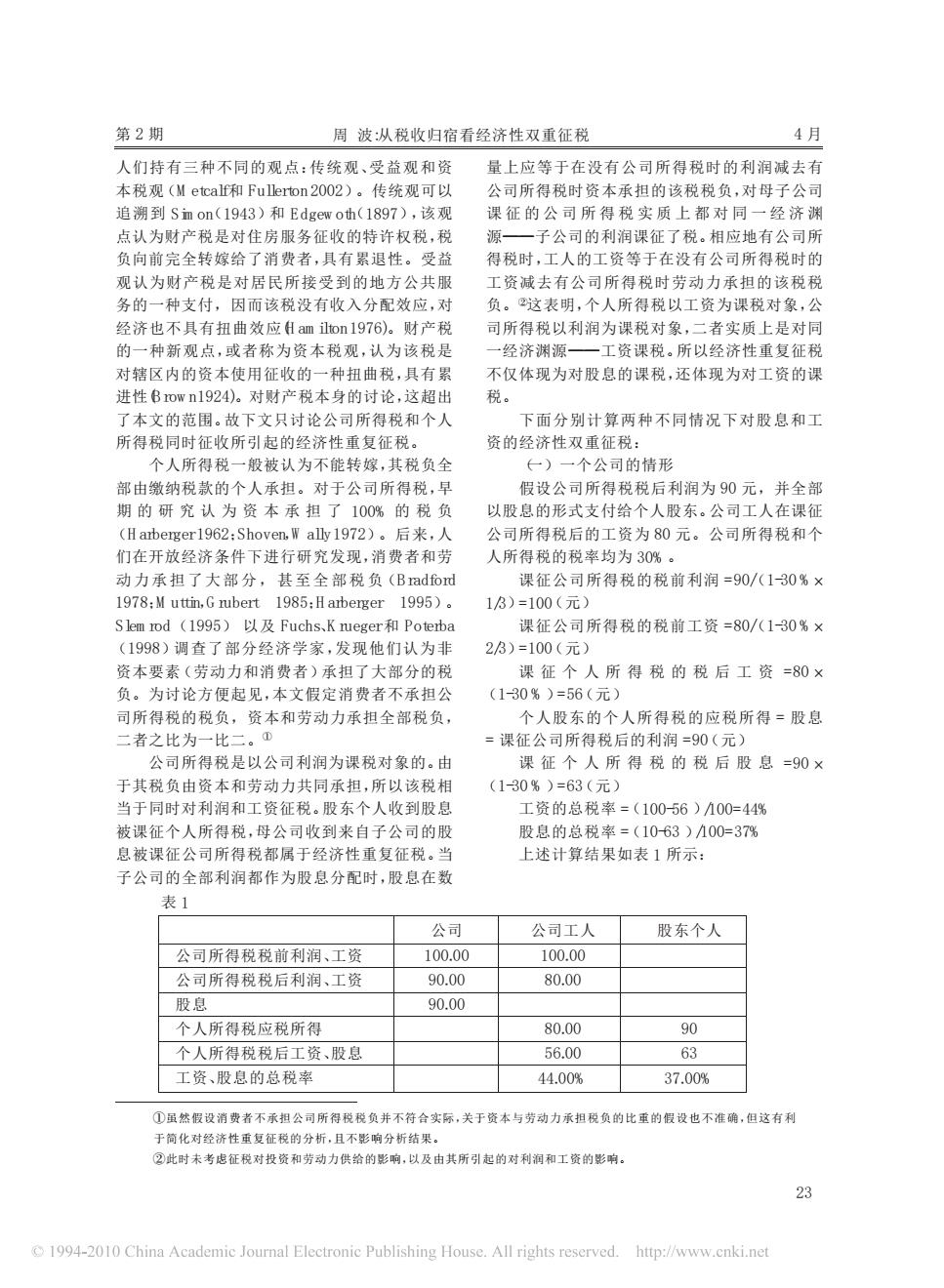

第2期 周波:从税收归宿看经济性双重征税 4月 人们持有三种不同的观点:传统观、受益观和资 量上应等于在没有公司所得税时的利润减去有 本税观(M etcalf和Fullerton2002)。传统观可以 公司所得税时资本承担的该税税负,对母子公司 追溯到Simn on(1943)和Edgew oth(1897),该观 课征的公司所得税实质上都对同一经济渊 点认为财产税是对住房服务征收的特许权税,税 源一子公司的利润课征了税。相应地有公司所 负向前完全转嫁给了消费者,具有累退性。受益 得税时,工人的工资等于在没有公司所得税时的 观认为财产税是对居民所接受到的地方公共服 工资减去有公司所得税时劳动力承担的该税税 务的一种支付,因而该税没有收入分配效应,对 负。这表明,个人所得税以工资为课税对象,公 经济也不具有扭曲效应日am ilton1976)。财产税 司所得税以利润为课税对象,二者实质上是对同 的一种新观点,或者称为资本税观,认为该税是 经济渊源一工资课税。所以经济性重复征税 对辖区内的资本使用征收的一种扭曲税,具有累 不仅体现为对股息的课税,还体现为对工资的课 进性Bown1924)。对财产税本身的讨论,这超出 税。 了本文的范围。故下文只讨论公司所得税和个人 下面分别计算两种不同情况下对股息和工 所得税同时征收所引起的经济性重复征税。 资的经济性双重征税: 个人所得税一般被认为不能转嫁,其税负全 (一)一个公司的情形 部由缴纳税款的个人承担。对于公司所得税,早 假设公司所得税税后利润为90元,并全部 期的研究认为资本承担了100%的税负 以股息的形式支付给个人股东。公司工人在课征 (H arberger1962:Shoven,Waly1972)。后来,人 公司所得税后的工资为80元。公司所得税和个 们在开放经济条件下进行研究发现,消费者和劳 人所得税的税率均为30%。 动力承担了大部分,甚至全部税负(Bradford 课征公司所得税的税前利润=90/(130%× 1978:M uttin,G rubert 1985:Harberger 1995). 13)=100(元) Slem rod(1995)以及Fuchs、K nueger和Poterba 课征公司所得税的税前工资=80/(130%× (1998)调查了部分经济学家,发现他们认为非 23)=100(元) 资本要素(劳动力和消费者)承担了大部分的税 课征个人所得税的税后工资=80× 负。为讨论方便起见,本文假定消费者不承担公 (1-30%)=56(元) 司所得税的税负,资本和劳动力承担全部税负, 个人股东的个人所得税的应税所得=股息 二者之比为一比二。① =课征公司所得税后的利润=90(元) 公司所得税是以公司利润为课税对象的。由 课征个人所得税的税后股息=90× 于其税负由资本和劳动力共同承担,所以该税相 (130%)=63(元) 当于同时对利润和工资征税。股东个人收到股息 工资的总税率=(100-56)100=44% 被课征个人所得税,母公司收到来自子公司的股 股息的总税率=(1063)100=37% 息被课征公司所得税都属于经济性重复征税。当 上述计算结果如表1所示: 子公司的全部利润都作为股息分配时,股息在数 表1 公司 公司工人 股东个人 公司所得税税前利润、工资 100.00 100.00 公司所得税税后利润、工资 90.00 80.00 股息 90.00 个人所得税应税所得 80.00 90 个人所得税税后工资、股息 56.00 63 工资、股息的总税率 44.00% 37.00% ①虽然假设消费者不承担公司所得税税负并不符合实际,关于资本与劳动力承担税负的比重的假设也不准确,但这有利 于简化对经济性重复征税的分析,且不影响分析结果。 ②此时未考虑征税对投资和劳动力供给的影响,以及由其所引起的对利润和工资的影响。 23 1994-2010 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net第 2 期 4 月 人们持有三种不同的观点:传统观、受益观和资 本税观(Metcalf和 Fullerton 2002)。传统观可以 追溯到 Simon(1943)和 Edgewoth(1897),该观 点认为财产税是对住房服务征收的特许权税,税 负向前完全转嫁给了消费者,具有累退性。受益 观认为财产税是对居民所接受到的地方公共服 务的一种支付,因而该税没有收入分配效应,对 经济也不具有扭曲效应(Hamilton1976)。财产税 的一种新观点,或者称为资本税观,认为该税是 对辖区内的资本使用征收的一种扭曲税,具有累 进性(Brown1924)。对财产税本身的讨论,这超出 了本文的范围。故下文只讨论公司所得税和个人 所得税同时征收所引起的经济性重复征税。 个人所得税一般被认为不能转嫁,其税负全 部由缴纳税款的个人承担。对于公司所得税,早 期 的 研 究 认 为 资 本 承 担 了 100% 的 税 负 (Harberger 1962;Shoven,Wally1972)。后来,人 们在开放经济条件下进行研究发现,消费者和劳 动力承担了大部 分 , 甚 至 全 部 税 负(Bradford 1978;Muttin,Grubert 1985;Harberger 1995)。 Slemrod(1995) 以及 Fuchs、Krueger 和 Poterba (1998)调查了部分经济学家,发现他们认为非 资本要素(劳动力和消费者)承担了大部分的税 负。为讨论方便起见,本文假定消费者不承担公 司所得税的税负,资本和劳动力承担全部税负, 二者之比为一比二。! 公司所得税是以公司利润为课税对象的。由 于其税负由资本和劳动力共同承担,所以该税相 当于同时对利润和工资征税。股东个人收到股息 被课征个人所得税,母公司收到来自子公司的股 息被课征公司所得税都属于经济性重复征税。当 子公司的全部利润都作为股息分配时,股息在数 量上应等于在没有公司所得税时的利润减去有 公司所得税时资本承担的该税税负,对母子公司 课 征 的 公 司 所 得 税 实 质 上 都 对 同 一 经 济 渊 源——子公司的利润课征了税。相应地有公司所 得税时,工人的工资等于在没有公司所得税时的 工资减去有公司所得税时劳动力承担的该税税 负。"这表明,个人所得税以工资为课税对象,公 司所得税以利润为课税对象,二者实质上是对同 一经济渊源——工资课税。所以经济性重复征税 不仅体现为对股息的课税,还体现为对工资的课 税。 下面分别计算两种不同情况下对股息和工 资的经济性双重征税: (一)一个公司的情形 假设公司所得税税后利润为 90 元,并全部 以股息的形式支付给个人股东。公司工人在课征 公司所得税后的工资为 80 元。公司所得税和个 人所得税的税率均为 30%。 课征公司所得税的税前利润 =90/(1-30 %! 1/3)=100(元) 课征公司所得税的税前工资 =80/(1-30 %! 2/3)=100(元) 课 征 个 人 所 得 税 的 税 后 工 资 =80 ! (1-30 %)=56(元) 个人股东的个人所得税的应税所得 = 股息 = 课征公司所得税后的利润 =90(元) 课 征 个 人 所 得 税 的 税 后 股 息 =90 ! (1-30 %)=63(元) 工资的总税率 =(100-56 )/100=44% 股息的总税率 =(10-63 )/100=37% 上述计算结果如表 1 所示: 表 1 公司所得税税前利润、工资 公司所得税税后利润、工资 股息 个人所得税应税所得 个人所得税税后工资、股息 工资、股息的总税率 公司 100.00 90.00 90.00 公司工人 100.00 80.00 80.00 56.00 44.00% 股东个人 90 63 37.00% !虽然假设消费者不承担公司所得税税负并不符合实际,关于资本与劳动力承担税负的比重的假设也不准确,但这有利 于简化对经济性重复征税的分析,且不影响分析结果。 "此时未考虑征税对投资和劳动力供给的影响,以及由其所引起的对利润和工资的影响。 周 波:从税收归宿看经济性双重征税 23