正在加载图片...

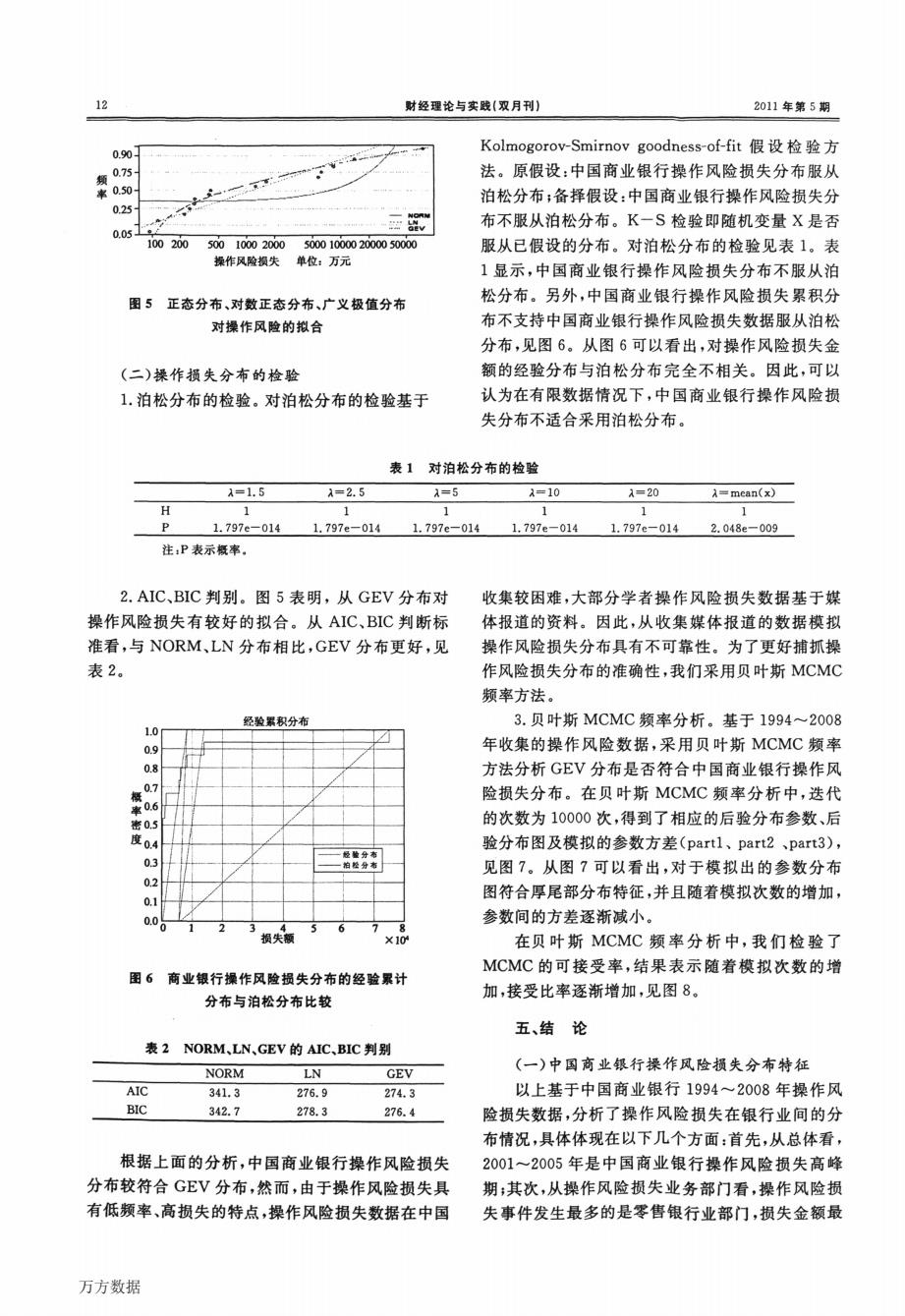

财经理论与实践(双月刊) 2011年第5期 0.90 Kolmogorov-Smirnov goodness-of--fit假设检验方 法。原假设:中国商业银行操作风险损失分布服从 率0.50 泊松分布;备择假设:中国商业银行操作风险损失分 0.25 00s2 -是v 布不服从泊松分布。K一S检验即随机变量X是否 100200 500100020005000100002000050000 服从已假设的分布。对泊松分布的检验见表1。表 操作风险损失 单位:万元 1显示,中国商业银行操作风险损失分布不服从泊 图5正态分布、对数正态分布、广义极值分布 松分布。另外,中国商业银行操作风险损失累积分 对操作风险的拟合 布不支持中国商业银行操作风险损失数据服从泊松 分布,见图6。从图6可以看出,对操作风险损失金 (二)操作损失分布的检验 额的经验分布与泊松分布完全不相关。因此,可以 1.泊松分布的检验。对泊松分布的检验基于 认为在有限数据情况下,中国商业银行操作风险损 失分布不适合采用泊松分布。 表1对泊松分布的检验 =1.5 1=2.5 A=5 A=10 A=20 A=mean(x) H 1 1 1 1 1 1.797e-0141.797e-014 1.797e-014 1.797e-0141.797e-014 2.048e-009 注:P表示概率 2.AIC、BIC判别。图5表明,从GEV分布对 收集较困难,大部分学者操作风险损失数据基于媒 操作风险损失有较好的拟合。从AIC、BIC判断标 体报道的资料。因此,从收集媒体报道的数据模拟 准看,与NORM、LN分布相比,GEV分布更好,见 操作风险损失分布具有不可靠性。为了更好捕抓操 表2。 作风险损失分布的准确性,我们采用贝叶斯MCMC 频率方法。 经验累积分布 3.贝叶斯MCMC频率分析。基于1994~2008 1.0 0.9 年收集的操作风险数据,采用贝叶斯MCMC频率 0.8 方法分析GEV分布是否符合中国商业银行操作风 0.7 险损失分布。在贝叶斯MCMC频率分析中,迭代 常06 密0.5 的次数为10000次,得到了相应的后验分布参数、后 度04 验分布图及模拟的参数方差(partl、part2,part3), 0.3 经整分布 见图7。从图7可以看出,对于模拟出的参数分布 02 0.1 图符合厚尾部分布特征,并且随着模拟次数的增加, 0.0 参数间的方差逐渐减小。 0 损失额 X10 在贝叶斯MCMC频率分析中,我们检验了 MCMC的可接受率,结果表示随着模拟次数的增 图6 商业银行操作风险损失分布的经验累计 分布与泊松分布比较 加,接受比率逐渐增加,见图8。 五、结论 表2NORM,LN、GEV的AIC、BIC判别 NORM LN GEV (一)中国商业银行操作风险损失分布特征 AIC 341.3 276.9 274.3 以上基于中国商业银行1994~2008年操作风 BIC 342.7 278.3 276.4 险损失数据,分析了操作风险损失在银行业间的分 布情况,具体体现在以下几个方面:首先,从总体看, 根据上面的分析,中国商业银行操作风险损失 2001~2005年是中国商业银行操作风险损失高峰 分布较符合GEV分布,然而,由于操作风险损失具 期;其次,从操作风险损失业务部门看,操作风险损 有低频率、高损失的特点,操作风险损失数据在中国 失事件发生最多的是零售银行业部门,损失金额最 万方数据12 万方数据