正在加载图片...

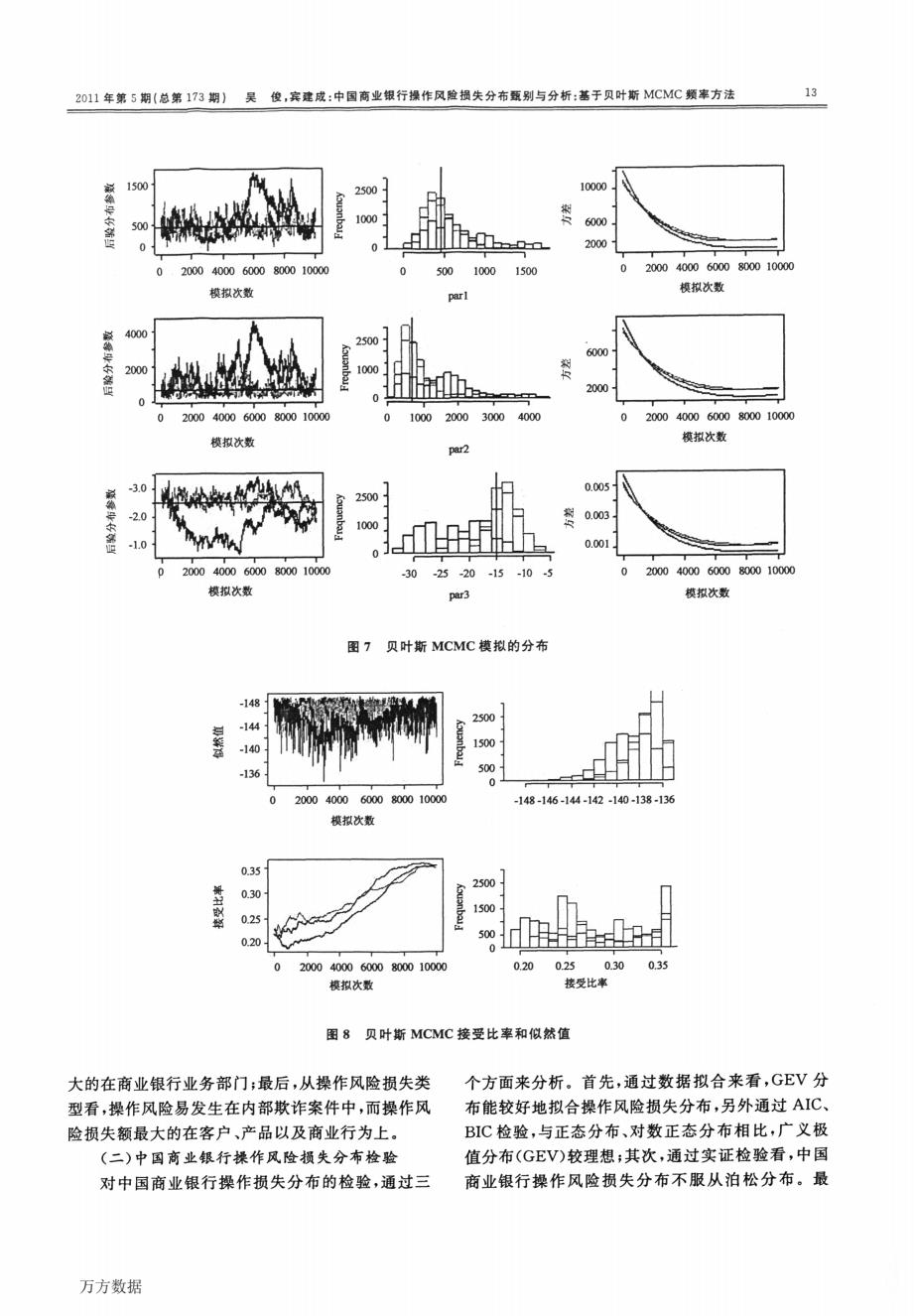

2011年第5期(总第173期)吴俊,宾建成:中国商业银行操作风险损失分布甄别与分析:基于贝叶斯MCMC频率方法 13 1500 2500 10000 500 1000 6000 2000 0 200040006000800010000 500 1000 1500 0 200040006000800010000 模拟次数 模拟次数 parl 4000 2500 6000 2000 1000 裂 2000 0 0 200040006000800010000 01000200030004000 0 200040006000800010000 模拟次数 模拟次数 par2 -30 0.005 2500 -2.0 0.003 1000 1.0 0.001 200040006000800010000 30 25-20 -15 -10 5 0200040006000800010000 模拟次数 par3 模拟次数 图7贝叶斯MCMC模拟的分布 -148 2500 144 -140 1500 -136 500 0 0 200040006000800010000 -148-146-144-142-140-138-136 模拟次数 0.35 2500 0.30 0.25 1500 c1 500 0.20 0 0 200040006000800010000 0.20 0.25 0.30 0.35 模拟次数 接受比率 图8 贝叶斯MCMC接受比率和似然值 大的在商业银行业务部门;最后,从操作风险损失类 个方面来分析。首先,通过数据拟合来看,GEV分 型看,操作风险易发生在内部欺诈案件中,而操作风 布能较好地拟合操作风险损失分布,另外通过AIC、 险损失额最大的在客户、产品以及商业行为上。 BIC检验,与正态分布、对数正态分布相比,广义极 (二)中国商业银行操作风险损失分布检验 值分布(GEV)较理想;其次,通过实证检验看,中国 对中国商业银行操作损失分布的检验,通过三 商业银行操作风险损失分布不服从泊松分布。最 万方数据13 万方数据