正在加载图片...

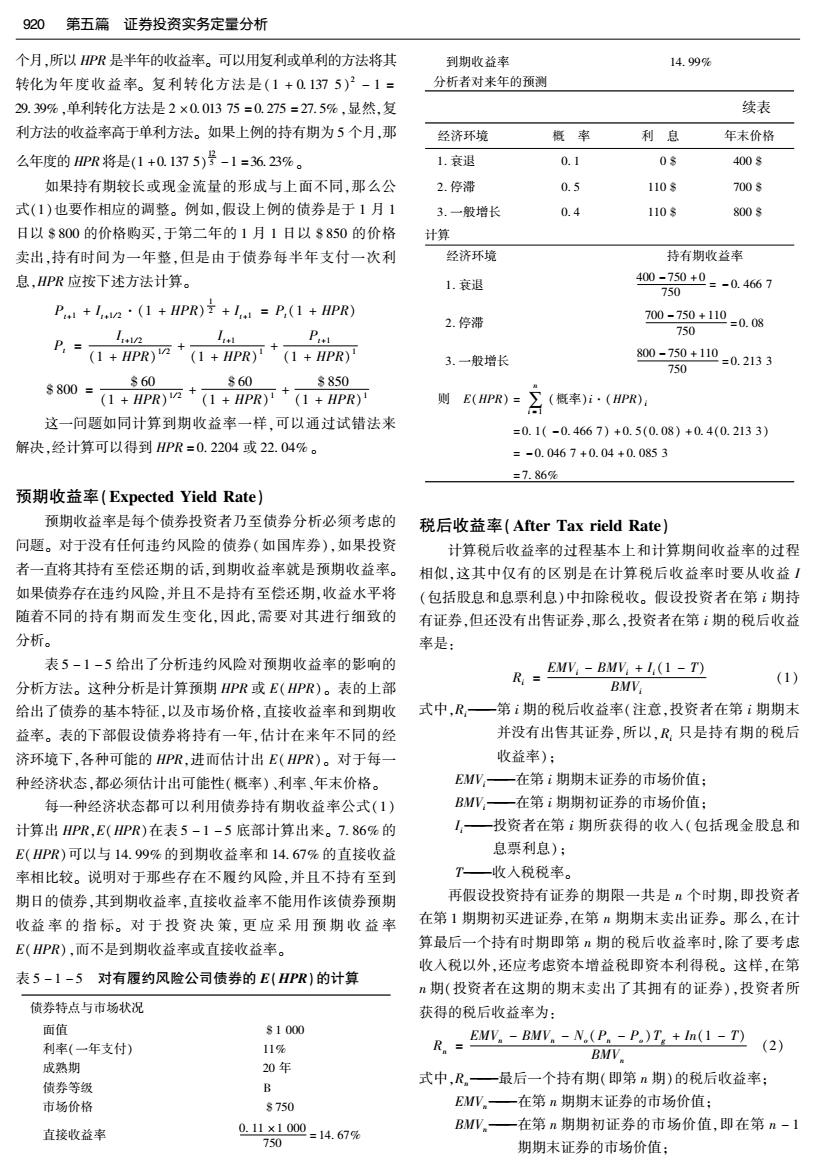

920 第五篇证券投资实务定量分析 个月,所以HPR是半年的收益率。可以用复利或单利的方法将其 到期收益率 14.99% 转化为年度收益率。复利转化方法是(1+0.1375)2-1= 分析者对来年的预测 29.39%,单利转化方法是2×0.01375=0.275=27.5%,显然,复 续表 利方法的收益率高于单利方法。如果上例的持有期为5个月,那 经济环境 概率 利息 年末价格 么年度的HPR将是(1+0.1375)号-1=36.23%。 1.衰退 0.1 08 4008 如果持有期较长或现金流量的形成与上面不同,那么公 2.停滞 0.5 110s 700$ 式(1)也要作相应的调整。例如,假设上例的债券是于1月1 3.一般增长 0.4 1108 800s 日以$800的价格购买,于第二年的1月1日以8850的价格 计算 卖出,持有时间为一年整,但是由于债券每半年支付一次利 经济环境 持有期收益率 息,HPR应按下述方法计算。 1.衰退 400-750+0=-0.4667 750 P+Ln·(1+HPR)交+l=P,(1+HPR) 2.停滞 700-750+110 =0.08 750 P,= (1+HPR)历+ 1+HPR)+ P (1+HPR)' 3.一般增长 800-750+110=0.2133 750 8800= $60 $60 8850 (1+HPR)(1+HPR)+(1+HPR) 则E(HPR)= ,之(概率)E·(R: 这一问题如同计算到期收益率一样,可以通过试错法来 =0.1(-0.4667)+0.5(0.08)+0.4(0.2133) 解决,经计算可以得到HPR=0.2204或22.04%。 =-0.0467+0.04+0.0853 =7.86% 预期收益率(Expected Yield Rate) 预期收益率是每个债券投资者乃至债券分析必须考虑的 税后收益率(After Tax rield Rate) 问题。对于没有任何违约风险的债券(如国库券),如果投资 计算税后收益率的过程基本上和计算期间收益率的过程 者一直将其持有至偿还期的话,到期收益率就是预期收益率。 相似,这其中仅有的区别是在计算税后收益率时要从收益/ 如果债券存在违约风险,并且不是持有至偿还期,收益水平将 (包括股息和息票利息)中扣除税收。假设投资者在第i期持 随着不同的持有期而发生变化,因此,需要对其进行细致的 有证券,但还没有出售证券,那么,投资者在第讠期的税后收益 分析。 率是: 表5-1-5给出了分析违约风险对预期收益率的影响的 R=EMV BMV +1 (1-T) (1) 分析方法。这种分析是计算预期HPR或E(HPR)。表的上部 BMV, 给出了债券的基本特征,以及市场价格,直接收益率和到期收 式中,R,一第i期的税后收益率(注意,投资者在第i期期末 益率。表的下部假设债券将持有一年,估计在来年不同的经 并没有出售其证券,所以,R只是持有期的税后 济环境下,各种可能的HPR,进而估计出E(HPR)。对于每一 收益率); 种经济状态,都必须估计出可能性(概率)、利率、年末价格。 EMW一在第i期期末证券的市场价值: 每一种经济状态都可以利用债券持有期收益率公式(1) BMW一在第i期期初证券的市场价值: 计算出HPR,E(HPR)在表5-1-5底部计算出来。7.86%的 I,一投资者在第i期所获得的收人(包括现金股息和 E(HPR)可以与14.99%的到期收益率和14.67%的直接收益 息票利息); 率相比较。说明对于那些存在不履约风险,并且不持有至到 T—收入税税率。 期日的债券,其到期收益率,直接收益率不能用作该债券预期 再假设投资持有证券的期限一共是n个时期,即投资者 收益率的指标。对于投资决策,更应采用预期收益率 在第1期期初买进证券,在第n期期末卖出证券。那么,在计 E(HPR),而不是到期收益率或直接收益率。 算最后一个持有时期即第期的税后收益率时,除了要考虑 收入税以外,还应考虑资本增益税即资本利得税。这样,在第 表5-1-5对有履约风险公司债券的E(HPR)的计算 n期(投资者在这期的期末卖出了其拥有的证券),投资者所 债券特点与市场状况 获得的税后收益率为: 面值 81000 利率(一年支付) 11% R.-EMV,-BMV,N.(P.P.)T,In(1T) BMV (2) 成熟期 20年 债券等级 B 式中,R。一最后一个持有期(即第n期)的税后收益率: 市场价格 8750 EMW。一在第n期期末证券的市场价值; 直接收益率 0.11×1000=14.67% BMW一在第n期期初证券的市场价值,即在第n-1 750 期期末证券的市场价值: