正在加载图片...

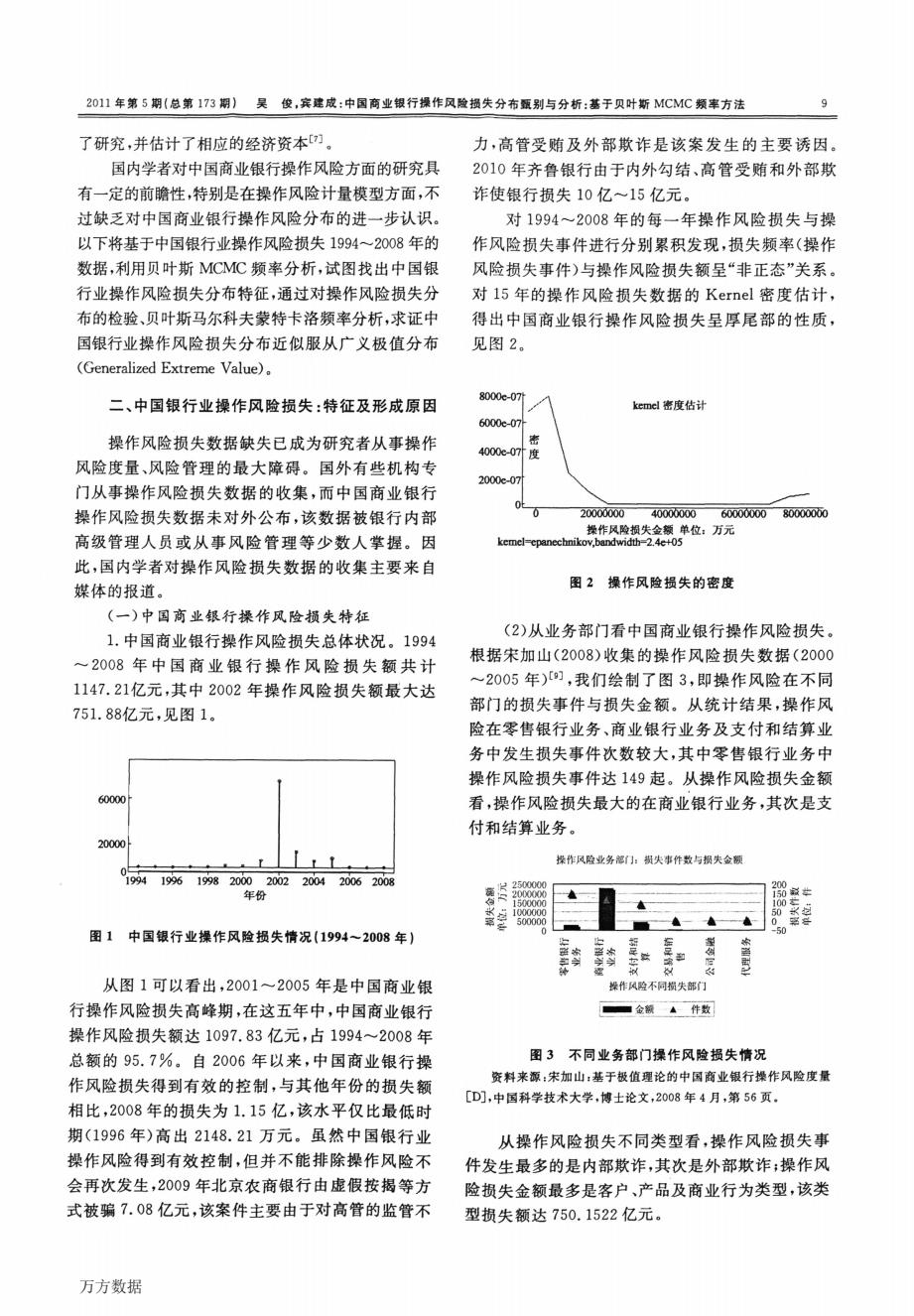

2011年第5期(总第173期)吴俊,宾建成:中国商业银行操作风险损失分布甄别与分析:基于贝叶斯MCMC频率方法 9 了研究,并估计了相应的经济资本) 力,高管受贿及外部欺诈是该案发生的主要诱因。 国内学者对中国商业银行操作风险方面的研究具 2010年齐鲁银行由于内外勾结、高管受贿和外部欺 有一定的前瞻性,特别是在操作风险计量模型方面,不 诈使银行损失10亿~15亿元。 过缺乏对中国商业银行操作风险分布的进一步认识。 对1994~2008年的每一年操作风险损失与操 以下将基于中国银行业操作风险损失1994~2008年的 作风险损失事件进行分别累积发现,损失频率(操作 数据,利用贝叶斯MCMC频率分析,试图找出中国银 风险损失事件)与操作风险损失额呈“非正态”关系。 行业操作风险损失分布特征,通过对操作风险损失分 对l5年的操作风险损失数据的Kernel密度估计, 布的检验、贝叶斯马尔科夫蒙特卡洛频率分析,求证中 得出中国商业银行操作风险损失呈厚尾部的性质, 国银行业操作风险损失分布近似服从广义极值分布 见图2。 (Generalized Extreme Value). 二、中国银行业操作风险损失:特征及形成原因 8000e-07t kemel密度估计 6000e-07 操作风险损失数据缺失已成为研究者从事操作 4000e-07度 风险度量、风险管理的最大障碍。国外有些机构专 2000e-07 门从事操作风险损失数据的收集,而中国商业银行 操作风险损失数据未对外公布,该数据被银行内部 20000000 40000000 60000000 80000000 操作风险损失金额单位:万元 高级管理人员或从事风险管理等少数人掌握。因 kemel-epanechnikov,bandwidth-2.4e+05 此,国内学者对操作风险损失数据的收集主要来自 媒体的报道。 图2操作风险损失的密度 (一)中国商业银行操作风险损失特征 1.中国商业银行操作风险损失总体状况。1994 (2)从业务部门看中国商业银行操作风险损失。 ~2008年中国商业银行操作风险损失额共计 根据宋加山(2008)收集的操作风险损失数据(2000 1147.21亿元,其中2002年操作风险损失额最大达 ~2005年)们,我们绘制了图3,即操作风险在不同 751.88亿元,见图1。 部门的损失事件与损失金额。从统计结果,操作风 险在零售银行业务、商业银行业务及支付和结算业 务中发生损失事件次数较大,其中零售银行业务中 操作风险损失事件达149起。从操作风险损失金额 60000 看,操作风险损失最大的在商业银行业务,其次是支 付和结算业务。 20000 操作风险业务部:损失事件数与损失金额 019941996199820002002200420062008 200 年份 500000 图1中国银行业操作风险损失情况(1994~2008年) 从图1可以看出,2001~2005年是中国商业银 操作风险不同损失部门 行操作风险损失高峰期,在这五年中,中国商业银行 ■金额▲件数 操作风险损失额达1097.83亿元,占1994~2008年 总额的95.7%。自2006年以来,中国商业银行操 图3不同业务部门操作风险损失情况 作风险损失得到有效的控制,与其他年份的损失额 资料来源:宋加山:基于极值理论的中国商业银行操作风险度量 [D],中国科学技术大学,博士论文,2008年4月,第56页。 相比,2008年的损失为1.15亿,该水平仅比最低时 期(1996年)高出2148.21万元。虽然中国银行业 从操作风险损失不同类型看,操作风险损失事 操作风险得到有效控制,但并不能排除操作风险不 件发生最多的是内部欺诈,其次是外部欺诈;操作风 会再次发生,2009年北京农商银行由虚假按揭等方 险损失金额最多是客户、产品及商业行为类型,该类 式被骗7.08亿元,该案件主要由于对高管的监管不 型损失额达750.1522亿元。 万方数据9 万方数据