正在加载图片...

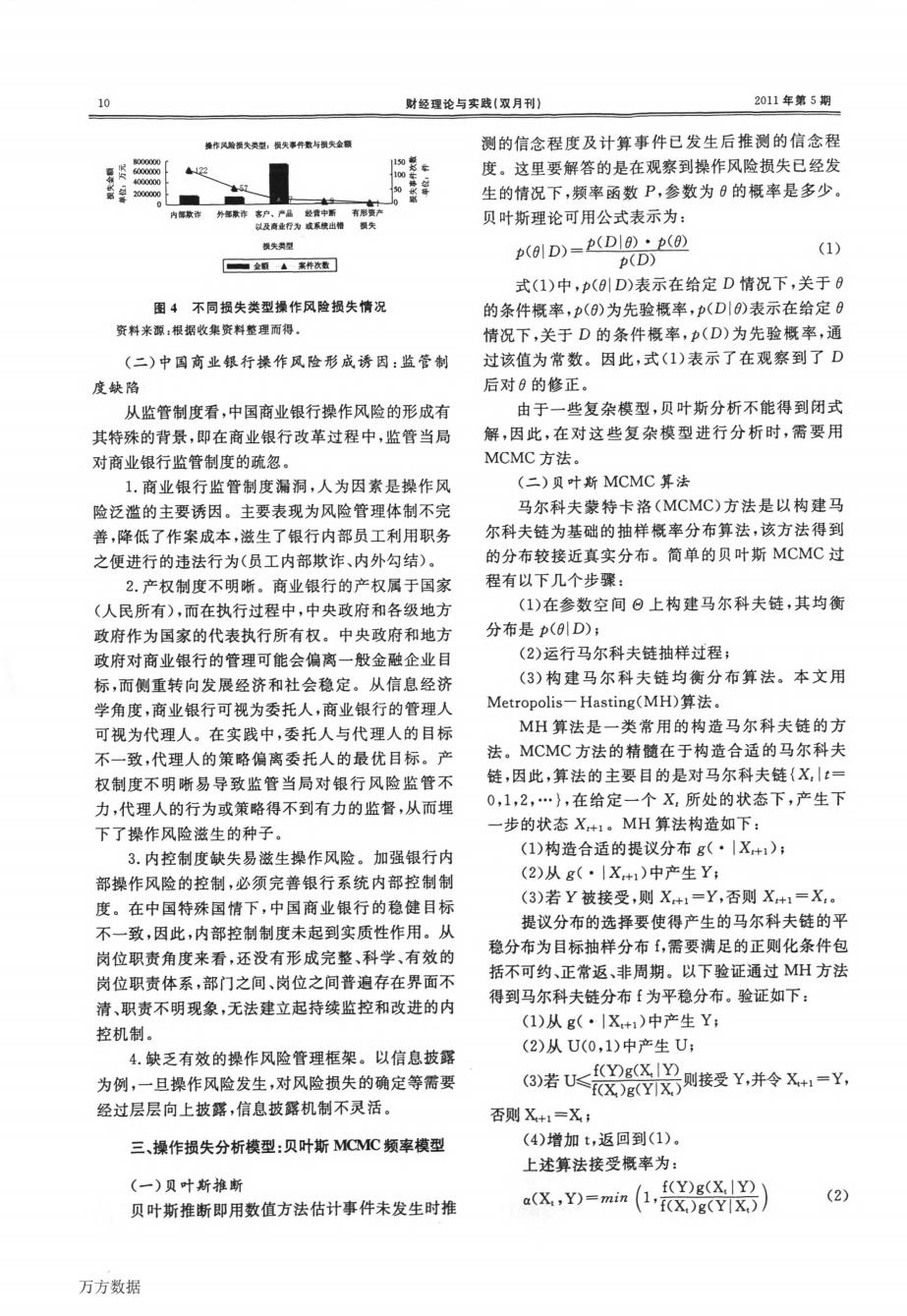

10 财经理论与实践(双月刊) 2011年第5期 操作风验损失类型,损失率件数与损失金额 测的信念程度及计算事件已发生后推测的信念程 150梦 422 度。这里要解答的是在观察到操作风险损失已经发 4000000 2000000 生的情况下,频率函数P,参数为日的概率是多少。 内部章市 外多素诈客户,产品经营中断 有形贵产 以及商业行为成系统出帽婴失 贝叶斯理论可用公式表示为: 操失类型 p(0lD)=(Dla)·p() (D) (1) 金额▲案件次数 式(1)中,p(1D)表示在给定D情况下,关于0 图4不同损失类型操作风险损失情况 的条件概率,p(8)为先验概率,p(D)表示在给定日 资料来源:根据收樂资料整理而得。 情况下,关于D的条件概率,p(D)为先验概率,通 (二)中国商业银行操作风险形成诱因:监管制 过该值为常数。因此,式(1)表示了在观察到了D 度缺陷 后对0的修正。 从监管制度看,中国商业银行操作风险的形成有 由于一些复杂模型,贝叶斯分析不能得到闭式 其特殊的背景,即在商业银行改革过程中,监管当局 解,因此,在对这些复杂模型进行分析时,需要用 对商业银行监管制度的疏忽。 MCMC方法。 1.商业银行监管制度漏洞,人为因素是操作风 (二)贝叶斯MCMC算法 险泛滥的主要诱因。主要表现为风险管理体制不完 马尔科夫蒙特卡洛(MCMC)方法是以构建马 善,降低了作案成本,滋生了银行内部员工利用职务 尔科夫链为基础的抽样概率分布算法,该方法得到 之便进行的违法行为(员工内部欺诈、内外勾结)。 的分布较接近真实分布。简单的贝叶斯MCMC过 2.产权制度不明晰。商业银行的产权属于国家 程有以下几个步骤: (人民所有),而在执行过程中,中央政府和各级地方 (1)在参数空间⊙上构建马尔科夫链,其均衡 政府作为国家的代表执行所有权。中央政府和地方 分布是p(lD); 政府对商业银行的管理可能会偏离一般金融企业目 (2)运行马尔科夫链抽样过程; 标,而侧重转向发展经济和社会稳定。从信息经济 (3)构建马尔科夫链均衡分布算法。本文用 学角度,商业银行可视为委托人,商业银行的管理人 Metropolis--Hasting(MH)算法。 可视为代理人。在实践中,委托人与代理人的目标 MH算法是一类常用的构造马尔科夫链的方 不一致,代理人的策略偏离委托人的最优目标。产 法。MCMC方法的精髓在于构造合适的马尔科夫 权制度不明晰易导致监管当局对银行风险监管不 链,因此,算法的主要目的是对马尔科夫链{X,|t= 力,代理人的行为或策略得不到有力的监督,从而埋 0,1,2,…},在给定一个X所处的状态下,产生下 下了操作风险滋生的种子。 一步的状态X+1。MH算法构造如下: 3.内控制度缺失易滋生操作风险。加强银行内 (1)构造合适的提议分布g(·|X+:): 部操作风险的控制,必须完普银行系统内部控制制 (2)从g(·|X+1)中产生Y; 度。在中国特殊国情下,中国商业银行的稳健目标 (3)若Y被接受,则X+1=Y,否则X+1=X:。 不一致,因此,内部控制制度未起到实质性作用。从 提议分布的选择要使得产生的马尔科夫链的平 岗位职责角度来看,还没有形成完整、科学、有效的 稳分布为目标抽样分布,需要满足的正则化条件包 岗位职责体系,部门之间、岗位之间普遍存在界面不 括不可约、正常返、非周期。以下验证通过MH方法 清、职责不明现象,无法建立起持续监控和改进的内 得到马尔科夫链分布f为平稳分布。验证如下: (1)从g(·|X+1)中产生Y; 控机制。 (2)从U(0,1)中产生U; 4.缺乏有效的操作风险管理框架。以信息披露 为例,一旦操作风险发生,对风险损失的确定等需要 ③活U<g代爱则接受¥,并令X=Y, 经过层层向上披露,信息披露机制不灵活。 否则X+1=X; 三、操作损失分析模型:贝叶斯MCMC频率模型 (4)增加t,返回到(1)。 上述算法接受概率为: (一)贝叶斯推断 f(Y)g(X.IY) (2) 贝叶斯推断即用数值方法估计事件未发生时推 a(X,Y)=min (1,X)gYx 万方数据10 万方数据