正在加载图片...

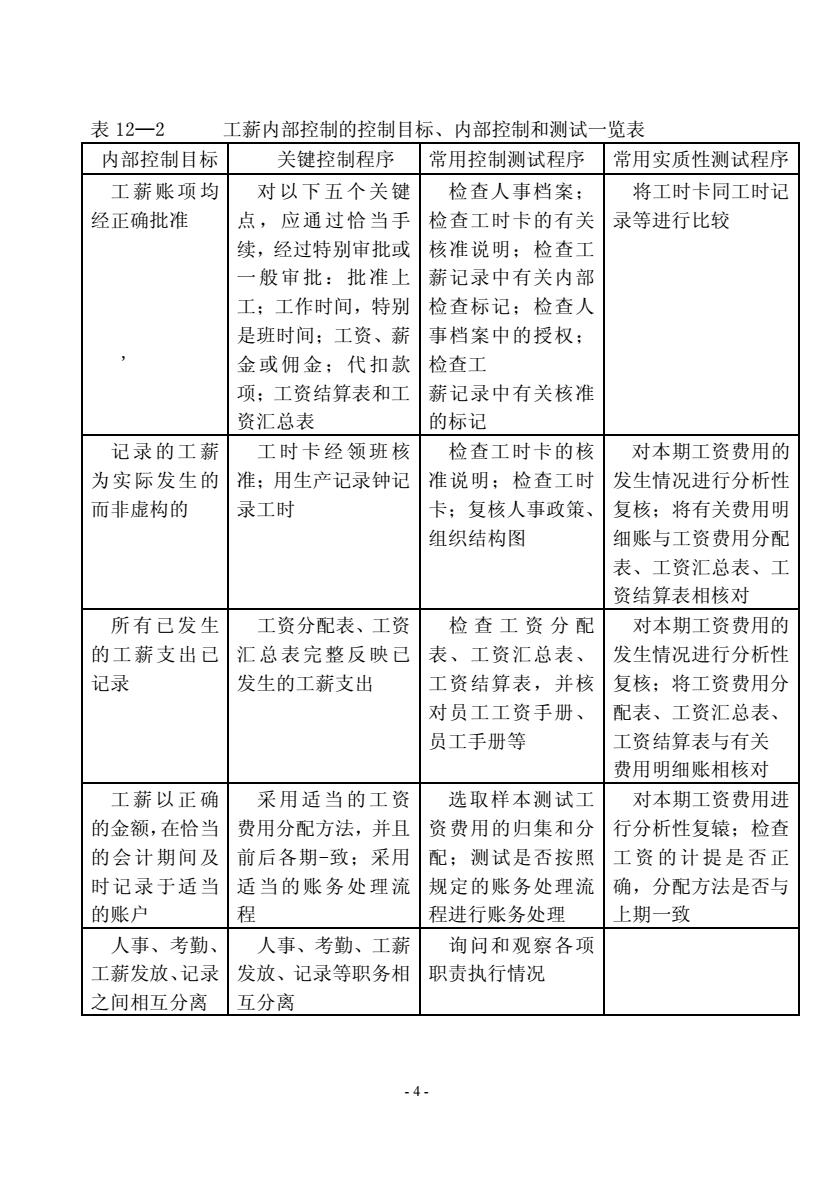

表12-2 工薪内部控制的控制目标、内部控制和测试一览表 内部控制目标 关键控制程序 常用控制测试程序常用实质性测试程序 工薪账项均 对以下五个关键 检查人事档案: 将工时卡同工时记 经正确批准 点,应通过恰当手 检查工时卡的有关 录等进行比较 续,经过特别审批或 核准说明:检查工 般审批:批准上 薪记录中有关内部 工:工作时间,特别 检查标记:检查人 是班时间;工资、薪 事档案中的授权: 金或佣金:代扣款 检查工 项:工资结算表和工 薪记录中有关核准 资汇总表 的标 记录的工薪 工村卡经颜班物 检查工时卡的核 对本期工资费用的 为实际发生的准:用生产记录钟记 准说明:检查工时 发生情况进行分析性 而非虚构的 录工时 卡:复核人事政策 复核:将有关费用明 组织结构图 细账与工资费用分配 表、工资汇总表、工 资结算表相核对 所有已发生 工资分配表、工资 检查工资分配 对本期工资费用的 的工薪支出已 汇总表完整反映已 表、工资汇总表、 发生情况进行分析性 记录 发生的工薪支出 工资结算表,并核 复核:将工资费用分 对员工工资手册、 配表、工资汇总表、 员工手册等 工资结算表与有关 费用明细账相核对 工薪以正确 采用适当的工资 选取样本测试工 对本期工资费用进 的金额,在恰当 费用分配方法,并且 资费用的归集和分 行分析性复辕;检查 的会计期间及 前后各期-致:采用 配;测试是否按照 工资的计提是否正 时记录于适当适当的账务处理流 规定的账务处理流 确,分配方法是否与 的账户 程 程进行账务处理 上期一致 人车、若劲 人事、考勤、工薪 询问和观察各项 工薪发放、记录发放、记录等职务相 职责执行情况 之间相互分离 互分离 .4 - 4 - 表 12—2 工薪内部控制的控制目标、内部控制和测试一览表 内部控制目标 关键控制程序 常用控制测试程序 常用实质性测试程序 工 薪账项 均 经正确批准 ' 对 以下 五 个 关键 点,应通过恰当手 续,经过特别审批或 一般审批:批准上 工;工作时间,特别 是班时间;工资、薪 金或佣金;代扣款 项;工资结算表和工 资汇总表 检查人事档案; 检查工时卡的有关 核准说明;检查工 薪记录中有关内部 检查标记;检查人 事档案中的授权; 检查工 薪记录中有关核准 的标记 将工时卡同工时记 录等进行比较 记 录的工 薪 为实际发生的 而非虚构的 工 时卡 经 领 班核 准;用生产记录钟记 录工时 检查工时卡的核 准说明;检查工时 卡;复核人事政策、 组织结构图 对本期工资费用的 发生情况进行分析性 复核;将有关费用明 细账与工资费用分配 表、工资汇总表、工 资结算表相核对 所 有已发 生 的工薪支出已 记录 工资分配表、工资 汇总表完整反映已 发生的工薪支出 检 查 工 资 分 配 表、工资汇总表、 工资结算表,并核 对员工工资手册、 员工手册等 对本期工资费用的 发生情况进行分析性 复核;将工资费用分 配表、工资汇总表、 工资结算表与有关 费用明细账相核对 工 薪以正 确 的金额,在恰当 的会计期间及 时记录于适当 的账户 采 用适 当 的 工资 费用分配方法,并且 前后各期-致;采用 适当的账务处理流 程 选取样本测试工 资费用的归集和分 配;测试是否按照 规定的账务处理流 程进行账务处理 对本期工资费用进 行分析性复辕;检查 工 资 的 计 提 是 否 正 确,分配方法是否与 上期一致 人事、考勤、 工薪发放、记录 之间相互分离 人事、考勤、工薪 发放、记录等职务相 互分离 询问和观察各项 职责执行情况