正在加载图片...

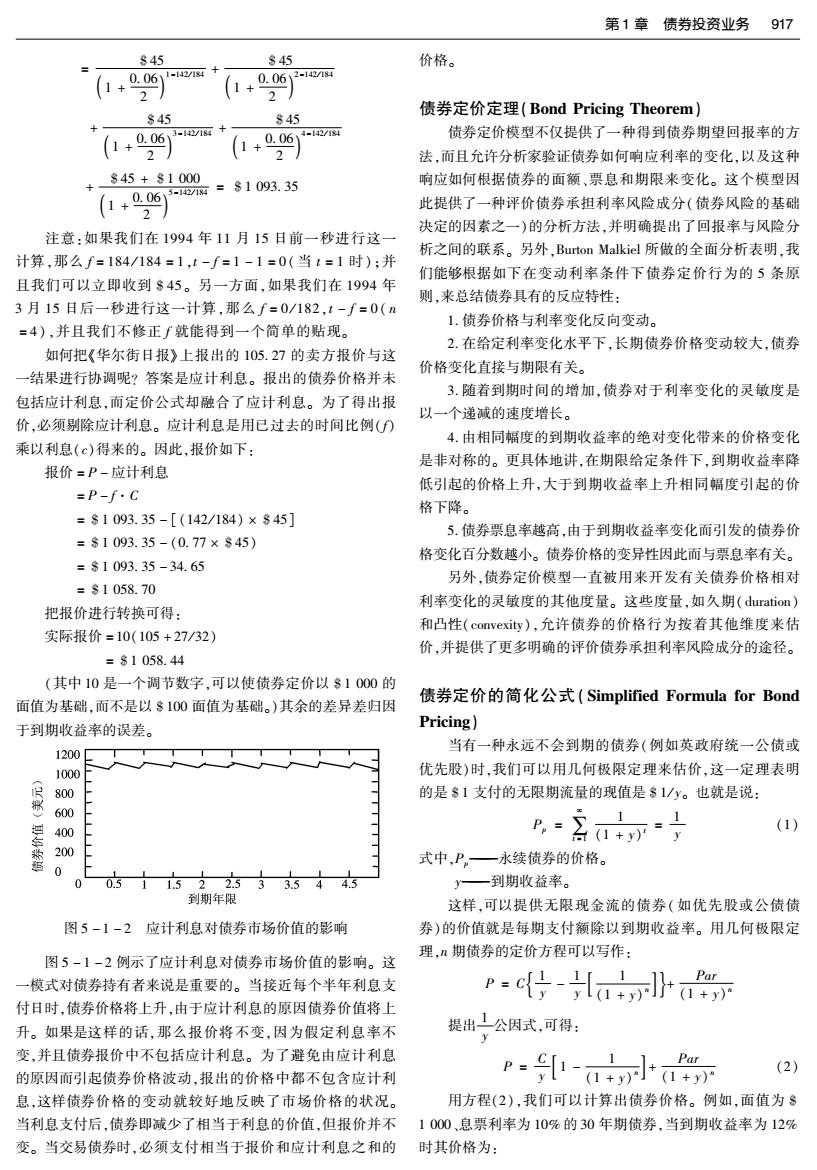

第1章债券投资业务917 845 845 (1+Q06-地m+ 价格。 0.0612-141 2 1+2) 845 债券定价定理(Bond Pricing Theorem) $45 (1+006)-g+ (1+006]-®m 债券定价模型不仅提供了一种得到债券期望回报率的方 2 法,而且允许分析家验证债券如何响应利率的变化,以及这种 845+81000 +9 41g=$1093.35 响应如何根据债券的面额、票息和期限来变化。这个模型因 此提供了一种评价债券承担利率风险成分(债券风险的基础 决定的因素之一)的分析方法,并明确提出了回报率与风险分 注意:如果我们在1994年11月15日前一秒进行这一 析之间的联系。另外,Burton Malkiel所做的全面分析表明,我 计算,那么f=184/184=1,1-f=1-1=0(当t=1时):并 们能够根据如下在变动利率条件下债券定价行为的5条原 且我们可以立即收到$45。另一方面,如果我们在1994年 则,来总结债券具有的反应特性: 3月15日后一秒进行这一计算,那么f=0/182,1-f=0(n 1.债券价格与利率变化反向变动。 =4),并且我们不修正∫就能得到一个简单的贴现。 2.在给定利率变化水平下,长期债券价格变动较大,债券 如何把《华尔街日报》上报出的105.27的卖方报价与这 价格变化直接与期限有关。 一结果进行协调呢?答案是应计利息。报出的债券价格并未 3.随着到期时间的增加,债券对于利率变化的灵敏度是 包括应计利息,而定价公式却融合了应计利息。为了得出报 以一个递减的速度增长。 价,必须别除应计利息。应计利息是用已过去的时间比例(月 4.由相同幅度的到期收益率的绝对变化带来的价格变化 乘以利息(c)得来的。因此,报价如下: 是非对称的。更具体地讲,在期限给定条件下,到期收益率降 报价=P-应计利息 低引起的价格上升,大于到期收益率上升相同幅度引起的价 =P-f·C 格下降。 =$1093.35-[(142/184)×845] 5.债券票息率越高,由于到期收益率变化而引发的债券价 =$1093.35-(0.77×$45) 格变化百分数越小。债券价格的变异性因此而与票息率有关。 =$1093.35-34.65 另外,债券定价模型一直被用来开发有关债券价格相对 =81058.70 利率变化的灵敏度的其他度量。这些度量,如久期(duration) 把报价进行转换可得: 和凸性(convexity),允许债券的价格行为按着其他维度来估 实际报价=10(105+27/32) 价,并提供了更多明确的评价债券承担利率风险成分的途径。 =$1058.44 (其中10是一个调节数字,可以使债券定价以$1000的 面值为基础,而不是以$100面值为基础。)其余的差异差归因 债券定价的简化公式(Simplified Formula for Bond 于到期收益率的误差。 Pricing) 当有一种永远不会到期的债券(例如英政府统一公债或 1200D 1000 优先股)时,我们可以用几何极限定理来估价,这一定理表明 800 的是$1支付的无限期流量的现值是$1/y。也就是说: 600 1 400 名(1+= P。= (1) 200 式中,P。一永续债券的价格。 0 0 0.511.522.5335445 y—一到期收益率。 到期年限 这样,可以提供无限现金流的债券(如优先股或公债债 图5-1-2应计利息对债券市场价值的影响 券)的价值就是每期支付额除以到期收益率。用几何极限定 理,n期债券的定价方程可以写作: 图5-1-2例示了应计利息对债券市场价值的影响。这 Par 一模式对债券持有者来说是重要的。当接近每个半年利息支 付日时,债券价格将上升,由于应计利息的原因债券价值将上 升。如果是这样的话,那么报价将不变,因为假定利息率不 提出1公因式,可得: 变,并且债券报价中不包括应计利息。为了避免由应计利息 Par (2) 的原因而引起债券价格波动,报出的价格中都不包含应计利 息,这样债券价格的变动就较好地反映了市场价格的状况。 用方程(2),我们可以计算出债券价格。例如,面值为$ 当利息支付后,债券即减少了相当于利息的价值,但报价并不 1000、息票利率为10%的30年期债券,当到期收益率为12% 变。当交易债券时,必须支付相当于报价和应计利息之和的 时其价格为: