正在加载图片...

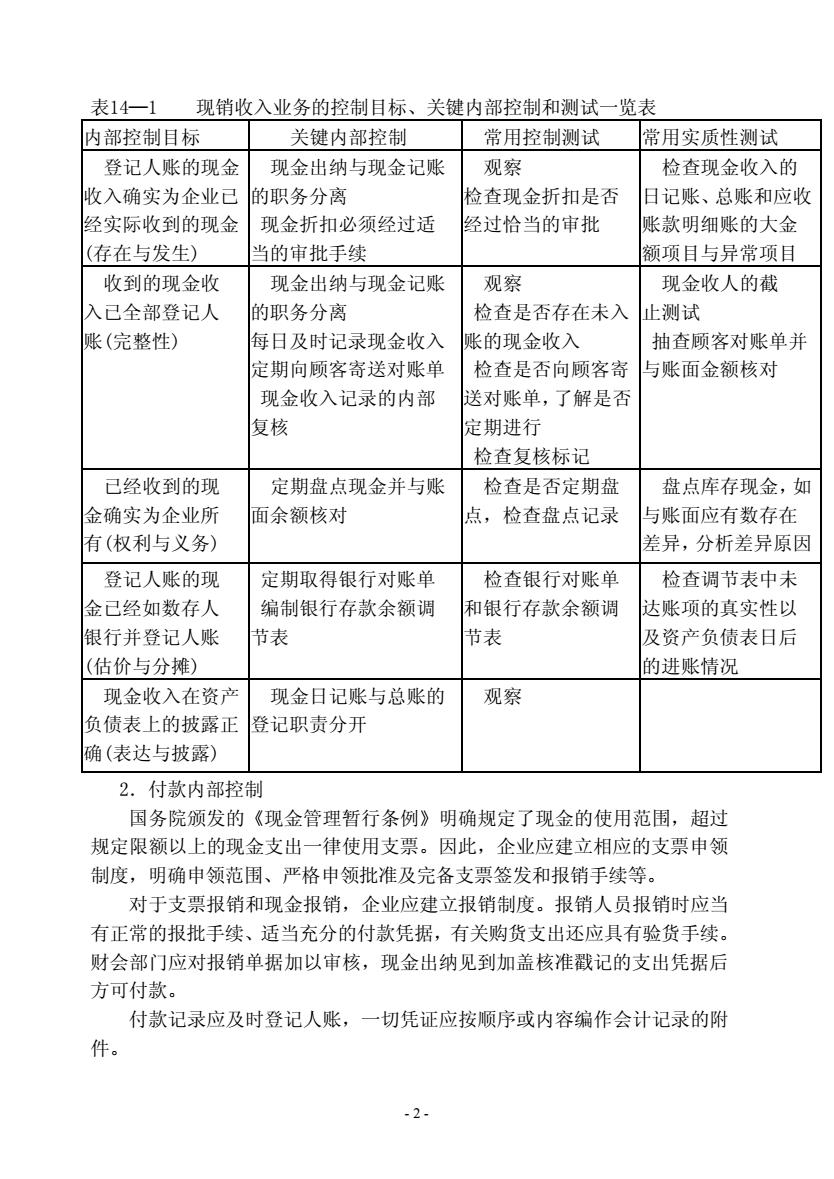

表14一1现销收入业务的控制目标、关键内部控制和测试一览表 内部控制目标 关键内部控制 常用控制测试 常用实质性测试 登记人账的现金 现金出纳与现金记账 观察 检查现金收入的 收入确实为企业己 的职务分离 检查现金折扣是否 日记账、总账和应收 经实际收到的现金 现金折扣必须经过适 经过恰当的审批 账款明细账的大金 (存在与发生) 当的审批手续 额项目与异常项目 收到的现金收 现金出纳与现金记账 观察 现金收人的截 入己全部登记人 的职务分离 检查是否存在未入止测试 账(完整性) 班日及时记录现金收入 张的现金收入 抽查顾客对账单并 定期向顾客寄送对账单 检查是否向顾客寄与账面金额核对 现金收入记录的内部 送对账单,了解是否 复核 定期进行 检查复核标记 已经收到的现 定期盘点现金并与账 检查是否定期盘 盘点库存现金,如 金确实为企业所 面余额核对 点,检查盘点记录 与账面应有数存在 有(权利与义务)》 差异,分析差异原因 登记人账的现 定期取得银行对账单 检查银行对账单 检查调节表中未 金己经如数存人 编制银行存款余额调 和银行存款余额调 达账项的真实性以 银行并登记人账 节表 节表 及资产负债表日后 (估价与分摊) 的进账情况 现金收入在资产 现金日记账与总账的 观察 负债表上的披露正 登记职责分开 确(表达与披露) 2.付款内部控制 国务院颁发的《现金管理暂行条例》明确规定了现金的使用范围,超过 规定限额以上的现金支出一律使用支票。因此,企业应建立相应的支票申领 制度,明确申领范围、严格申领批准及完备支票签发和报销手续等。 对于支票报销和现金报销,企业应建立报销制度。报销人员报销时应当 有正常的报批手续、适当充分的付款凭据,有关购货支出还应具有验货手续。 财会部门应对报销单据加以审核,现金出纳见到加盖核准戳记的支出凭据后 方可付款。 付款记录应及时登记人账,一切凭证应按顺序或内容编作会计记录的附 件。 .2 - 2 - 表14—1 现销收入业务的控制目标、关键内部控制和测试一览表 内部控制目标 关键内部控制 常用控制测试 常用实质性测试 登记人账的现金 收入确实为企业已 经实际收到的现金 (存在与发生) 现金出纳与现金记账 的职务分离 现金折扣必须经过适 当的审批手续 观察 检查现金折扣是否 经过恰当的审批 检查现金收入的 日记账、总账和应收 账款明细账的大金 额项目与异常项目 收到的现金收 入已全部登记人 账(完整性) 现金出纳与现金记账 的职务分离 每日及时记录现金收入 定期向顾客寄送对账单 现金收入记录的内部 复核 观察 检查是否存在未入 账的现金收入 检查是否向顾客寄 送对账单,了解是否 定期进行 检查复核标记 现金收人的截 止测试 抽查顾客对账单并 与账面金额核对 已经收到的现 金确实为企业所 有(权利与义务) 定期盘点现金并与账 面余额核对 检查是否定期盘 点,检查盘点记录 盘点库存现金,如 与账面应有数存在 差异,分析差异原因 登记人账的现 金已经如数存人 银行并登记人账 (估价与分摊) 定期取得银行对账单 编制银行存款余额调 节表 检查银行对账单 和银行存款余额调 节表 检查调节表中未 达账项的真实性以 及资产负债表日后 的进账情况 现金收入在资产 负债表上的披露正 确(表达与披露) 现金日记账与总账的 登记职责分开 观察 2.付款内部控制 国务院颁发的《现金管理暂行条例》明确规定了现金的使用范围,超过 规定限额以上的现金支出一律使用支票。因此,企业应建立相应的支票申领 制度,明确申领范围、严格申领批准及完备支票签发和报销手续等。 对于支票报销和现金报销,企业应建立报销制度。报销人员报销时应当 有正常的报批手续、适当充分的付款凭据,有关购货支出还应具有验货手续。 财会部门应对报销单据加以审核,现金出纳见到加盖核准戳记的支出凭据后 方可付款。 付款记录应及时登记人账,一切凭证应按顺序或内容编作会计记录的附 件