正在加载图片...

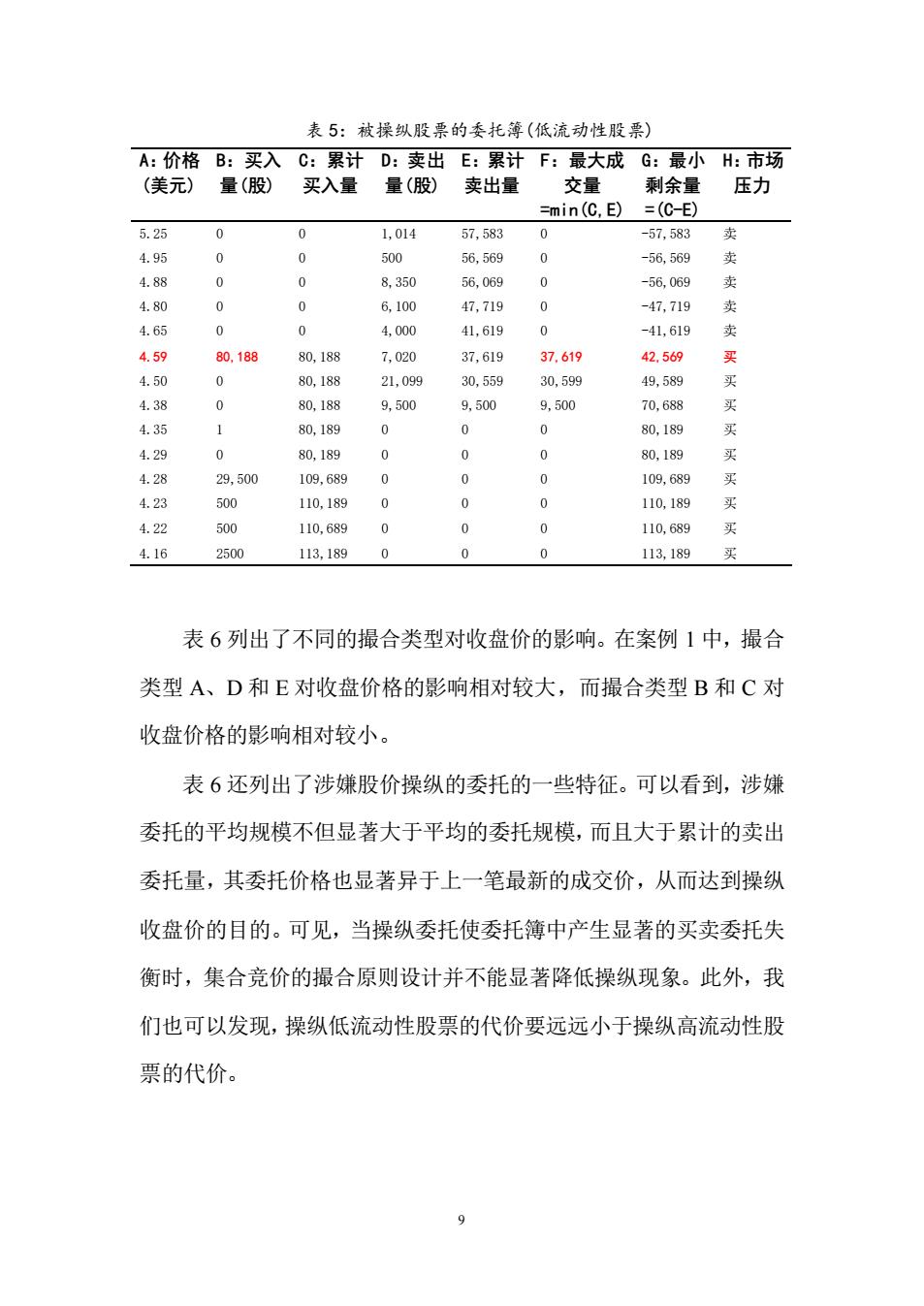

表5:被操纵股票的委托簿(低流动性股票) A:价格B:买入C:累计D:卖出E:累计F:最大成G:最小H:市场 (美元) 量(股) 买入量量(股) 卖出量 交量 剩余量 压力 =min(C,E) =(C-E) 5.25 0 0 1,014 57,583 0 -57,583 卖 4.95 0 0 500 56,569 0 -56,569 卖 4.88 0 0 8,350 56,069 0 -56,069 彭 4.80 0 0 6,100 47,719 0 -47,719 卖 4.65 0 0 4,000 41,619 0 -41,619 卖 4.59 80,188 80188 7,020 37,619 37.619 42.569 买 4.50 0 80,188 21,099 30,559 30,599 49,589 平 4.38 0 80,188 9,500 9,500 9,500 70,688 买 4.35 1 80,189 0 0 0 80,189 4.29 0 80,189 0 0 0 80,189 买 4.28 29,500 109,689 0 0 0 109,689 罗 4.23 500 110,189 0 0 0 110,189 买 4.22 500 110,689 0 0 0 110,689 买 4.16 2500 113,189 0 0 0 113,189 买 表6列出了不同的撮合类型对收盘价的影响。在案例1中,撮合 类型A、D和E对收盘价格的影响相对较大,而撮合类型B和C对 收盘价格的影响相对较小。 表6还列出了涉嫌股价操纵的委托的一些特征。可以看到,涉嫌 委托的平均规模不但显著大于平均的委托规模,而且大于累计的卖出 委托量,其委托价格也显著异于上一笔最新的成交价,从而达到操纵 收盘价的目的。可见,当操纵委托使委托簿中产生显著的买卖委托失 衡时,集合竞价的撮合原则设计并不能显著降低操纵现象。此外,我 们也可以发现,操纵低流动性股票的代价要远远小于操纵高流动性股 票的代价。 99 表 5:被操纵股票的委托簿(低流动性股票) A:价格 (美元) B:买入 量(股) C:累计 买入量 D:卖出 量(股) E:累计 卖出量 F:最大成 交量 =min(C,E) G:最小 剩余量 =(C-E) H:市场 压力 5.25 0 0 1,014 57,583 0 -57,583 卖 4.95 0 0 500 56,569 0 -56,569 卖 4.88 0 0 8,350 56,069 0 -56,069 卖 4.80 0 0 6,100 47,719 0 -47,719 卖 4.65 0 0 4,000 41,619 0 -41,619 卖 4.59 80,188 80,188 7,020 37,619 37,619 42,569 买 4.50 0 80,188 21,099 30,559 30,599 49,589 买 4.38 0 80,188 9,500 9,500 9,500 70,688 买 4.35 1 80,189 0 0 0 80,189 买 4.29 0 80,189 0 0 0 80,189 买 4.28 29,500 109,689 0 0 0 109,689 买 4.23 500 110,189 0 0 0 110,189 买 4.22 500 110,689 0 0 0 110,689 买 4.16 2500 113,189 0 0 0 113,189 买 表 6 列出了不同的撮合类型对收盘价的影响。在案例 1 中,撮合 类型 A、D 和 E 对收盘价格的影响相对较大,而撮合类型 B 和 C 对 收盘价格的影响相对较小。 表 6 还列出了涉嫌股价操纵的委托的一些特征。可以看到,涉嫌 委托的平均规模不但显著大于平均的委托规模,而且大于累计的卖出 委托量,其委托价格也显著异于上一笔最新的成交价,从而达到操纵 收盘价的目的。可见,当操纵委托使委托簿中产生显著的买卖委托失 衡时,集合竞价的撮合原则设计并不能显著降低操纵现象。此外,我 们也可以发现,操纵低流动性股票的代价要远远小于操纵高流动性股 票的代价