正在加载图片...

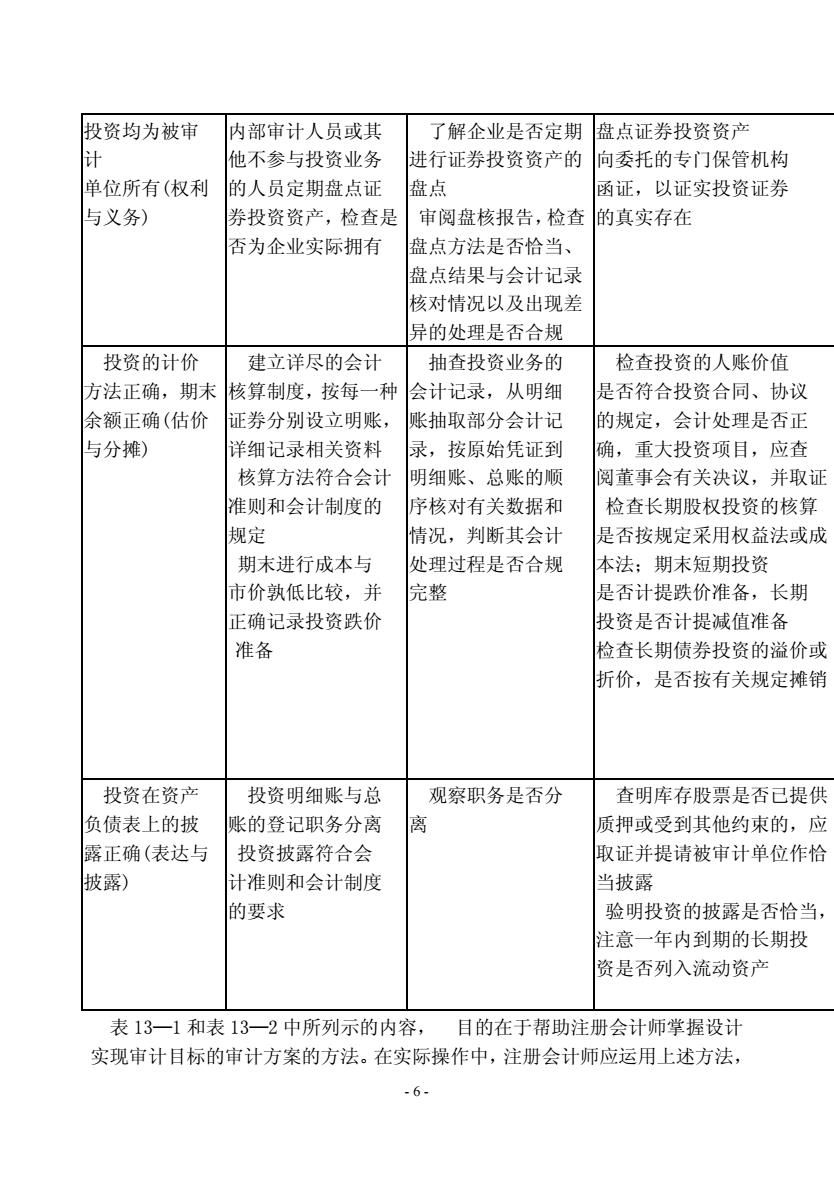

投资均为被审 内部审计人员或其 了解企业是否定期 盘点证券投资资产 他不参与投资业务 进行证券投资资产的 向委托的专门保管机构 单位所有(权利 的人员定期盘点证 盘占 函证,以证实投资证券 与义务) 券投资资产,检查是 审阅盘核报告,检查 的真实存在 否为企业实际拥有 盘点方法是否恰当、 盘点结果与会计记录 核对情况以及出现差 异的处理是否合规 投资的计价 建立详尽的会计 抽查投资业务的 检查投资的人账价值 方法正确,期末 核算制度,按每一种 会计记录,从明细 是否符合投资合同、协议 余额正确(估价 证券分别设立明账 账抽取部分会计记 的规定,会计处理是否正 与分摊) 详细记录相关资料 录,按原始凭证到 确,重大投资项目,应查 核算方法符合会计 明细账、总账的顺 阅董事会有关决议,并取证 准则和会计制度的 序核对有关数据和 检查长期股权投资的核算 规定 情况,判断其会计 是否按规定采用权益法或成 期末进行成本与 处理过程是否合规 本法:期末短期投资 市价孰低比较,并 完整 是否计提跌价准备,长期 正确记录投资跌价 投资是否计提减值准备 准备 检查长期债券投资的溢价或 折价,是否按有关规定摊销 投资在资产 投资明细账与总 观察职务是否分 查明库存股票是否己提供 负债表上的披 账的登记职务分离 质押或受到其他约束的,应 露正确(表达与 投资披露符合会 取证并提请被审计单位作恰 披露) 计准则和会计制度 当披露 的要求 验明投资的披露是否恰当, 注意一年内到期的长期投 资是否列入流动资产 表13一1和表13一2中所列示的内容,目的在于帮助注册会计师掌握设计 实现审计目标的审计方案的方法。在实际操作中,注册会计师应运用上述方法, -6- 6 - 投资均为被审 计 单位所有(权利 与义务) 内部审计人员或其 他不参与投资业务 的人员定期盘点证 券投资资产,检查是 否为企业实际拥有 了解企业是否定期 进行证券投资资产的 盘点 审阅盘核报告,检查 盘点方法是否恰当、 盘点结果与会计记录 核对情况以及出现差 异的处理是否合规 盘点证券投资资产 向委托的专门保管机构 函证,以证实投资证券 的真实存在 投资的计价 方法正确,期末 余额正确(估价 与分摊) 建立详尽的会计 核算制度,按每一种 证券分别设立明账, 详细记录相关资料 核算方法符合会计 准则和会计制度的 规定 期末进行成本与 市价孰低比较,并 正确记录投资跌价 准备 抽查投资业务的 会计记录,从明细 账抽取部分会计记 录,按原始凭证到 明细账、总账的顺 序核对有关数据和 情况,判断其会计 处理过程是否合规 完整 检查投资的人账价值 是否符合投资合同、协议 的规定,会计处理是否正 确,重大投资项目,应查 阅董事会有关决议,并取证 检查长期股权投资的核算 是否按规定采用权益法或成 本法;期末短期投资 是否计提跌价准备,长期 投资是否计提减值准备 检查长期债券投资的溢价或 折价,是否按有关规定摊销 投资在资产 负债表上的披 露正确(表达与 披露) 投资明细账与总 账的登记职务分离 投资披露符合会 计准则和会计制度 的要求 观察职务是否分 离 查明库存股票是否已提供 质押或受到其他约束的,应 取证并提请被审计单位作恰 当披露 验明投资的披露是否恰当, 注意一年内到期的长期投 资是否列入流动资产 表 13—1 和表 13—2 中所列示的内容, 目的在于帮助注册会计师掌握设计 实现审计目标的审计方案的方法。在实际操作中,注册会计师应运用上述方法