正在加载图片...

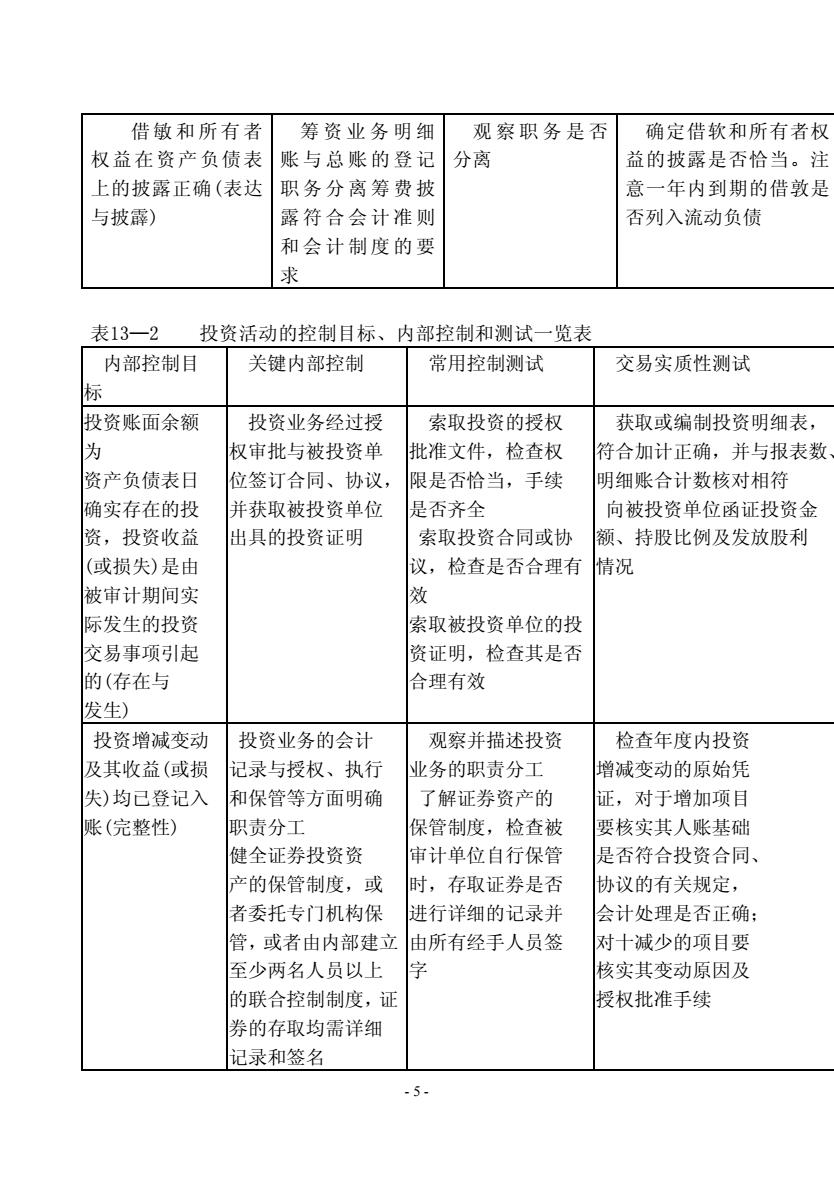

借敏和所有者 筹资业务明细 观察职务是否 确定借软和所有者权 权益在资产负债表 账与总账的登记 分离 益的披露是否恰当。注 上的披露正确(表达 职务分离筹费披 意一年内到期的借敦是 与披霹) 露符合会计准则 否列入流动负债 和会计制度的要 求 表13-2 投资活动的控制目标、内部控制和测试一览表 内部控制目 关键内部控制 常用控制测试 交易实质性测试 投资账面余额 投资业务经过授 索取投资的授权 获取或编制投资明细表, 权审批与被投资单 批准文件,检查权 符合加计正确,并与报表数 资产负债表日 位签订合同、协议, 限是否恰当,手续 明细账合计数核对相符 确实存在的投 并获取被投资单位 是否齐全 向被投资单位函证投资金 资,投资收益 出具的投资证明 索取投资合同或协 额、持股比例及发放股利 (或损失)是由 议,检查是否合理有 情况 被审计期间实 际发生的投资 索取被投资单位的投 交易事项引起 资证明,检查其是否 的(存在与 合理有效 发生) 投资增减变动 投资业务的会计 观察并描述投资 检查年度内投资 及其收益(或损 记录与授权、执行 业务的职责分工 增减变动的原始凭 失)均已登记入 和保管等方面明确 了解证券资产的 证,对于增加项目 账(完整性) 职责分工 保管制度,检查被 要核实其人账基础 健全证券投资资 审计单位自行保管 是否符合投资合同、 产的保管制度,或 时,存取证券是否 协议的有关规定, 者委托专门机构保 进行详细的记录并 会计处理是否正确: 管,或者由内部建立 由所有经手人员签 对十减少的项目要 至少两名人员以上 字 核实其变动原因及 的联合控制制度,证 授权批准手续 券的存取均需详细 记录和签名 - 5 - 借 敏 和 所 有 者 权益在资产负债表 上的披露正确(表达 与披霹) 筹资业务明细 账与总账的登记 职务分离筹费披 露符合会计准则 和会计制度的要 求 观察职务是否 分离 确定借软和所有者权 益的披露是否恰当。注 意一年内到期的借敦是 否列入流动负债 表13—2 投资活动的控制目标、内部控制和测试一览表 内部控制目 标 关键内部控制 常用控制测试 交易实质性测试 投资账面余额 为 资产负债表日 确实存在的投 资,投资收益 (或损失)是由 被审计期间实 际发生的投资 交易事项引起 的(存在与 发生) 投资业务经过授 权审批与被投资单 位签订合同、协议, 并获取被投资单位 出具的投资证明 索取投资的授权 批准文件,检查权 限是否恰当,手续 是否齐全 索取投资合同或协 议,检查是否合理有 效 索取被投资单位的投 资证明,检查其是否 合理有效 获取或编制投资明细表, 符合加计正确,并与报表数、总账数和 明细账合计数核对相符 向被投资单位函证投资金 额、持股比例及发放股利 情况 投资增减变动 及其收益(或损 失)均已登记入 账(完整性) 投资业务的会计 记录与授权、执行 和保管等方面明确 职责分工 健全证券投资资 产的保管制度,或 者委托专门机构保 管,或者由内部建立 至少两名人员以上 的联合控制制度,证 券的存取均需详细 记录和签名 观察并描述投资 业务的职责分工 了解证券资产的 保管制度,检查被 审计单位自行保管 时,存取证券是否 进行详细的记录并 由所有经手人员签 字 检查年度内投资 增减变动的原始凭 证,对于增加项目 要核实其人账基础 是否符合投资合同、 协议的有关规定, 会计处理是否正确; 对十减少的项目要 核实其变动原因及 授权批准手续