正在加载图片...

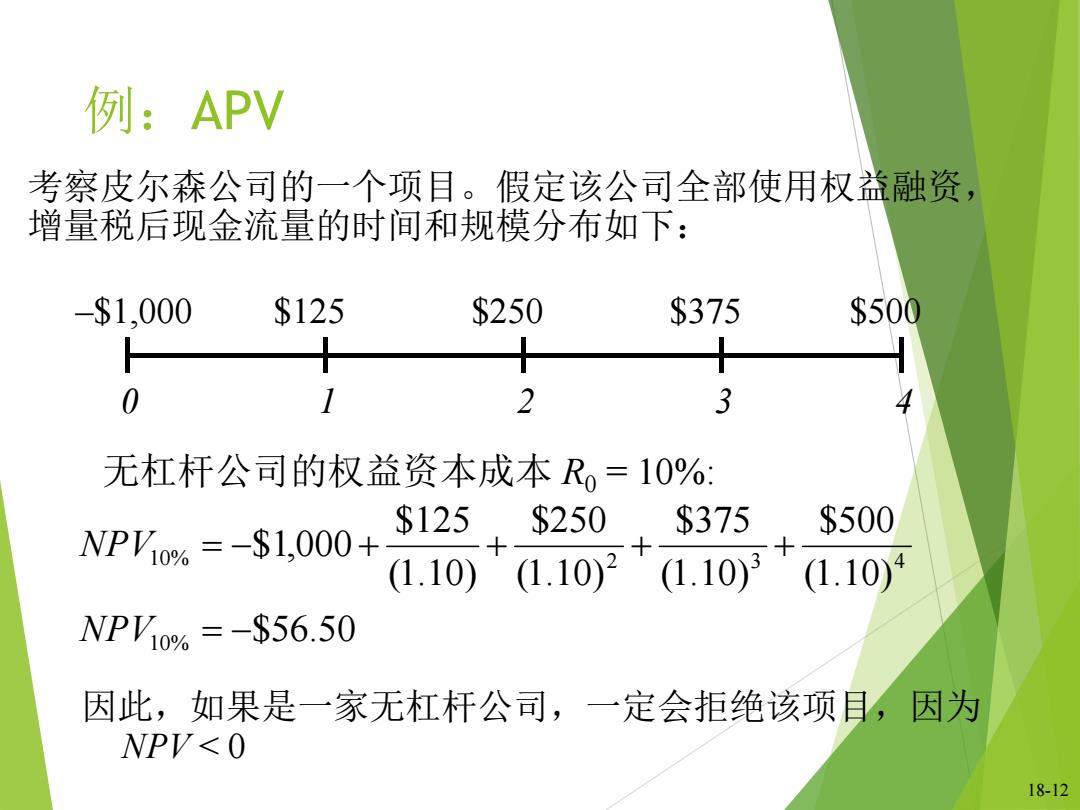

例:APV 考察皮尔森公司的一个项目。假定该公司全部使用权益融资, 增量税后现金流量的时间和规模分布如下: -$1,000 $125 $250 $375 $500 0 2 3 4 无杠杆公司的权益资本成本R,=10%: $125 $250 $375 $500 NPYo%=-$1,000+ 1.10) +1.102+(1.10)(1.10) NPVO%=-$56.50 因此,如果是一家无杠杆公司,一定会拒绝该项目,因为 NPV<0 18-1218-12 例:APV 0 1 2 3 4 –$1,000 $125 $250 $375 $500 $56.50 (1.10) $500 (1.10) $375 (1.10) $250 (1.10) $125 $1,000 10% 10% 2 3 4 NPV NPV 无杠杆公司的权益资本成本 R0 = 10%: 因此,如果是一家无杠杆公司,一定会拒绝该项目,因为 NPV < 0 考察皮尔森公司的一个项目。假定该公司全部使用权益融资, 增量税后现金流量的时间和规模分布如下: